中国质量新闻网讯(余昶)5月10日,乘联会公布的数据显示,4月乘用车市场零售104.2万辆,同比下降35.5%,环比下降34.0%,4月零售同比与环比增速均处于当月历史最低值。1-4月累计零售595.7万辆,同比下降11.9%,同比减少80万辆,其中4月同比下降57万辆的影响较大。生产方面,4月乘用车生产96.9万辆,同比下降41.1%,环比下降46.8%,压力巨大。

其中,4月轿车销量为52.7万辆,同比下降32.0%;SUV销量为45.9万辆,同比下跌38.6%;MPV销量为5.6万辆,同比下跌39.2%。新能源车销量为28.2万辆,同比上升78.5%,但环比下降36.5%。

受到外界负面压力影响,各地采取严格的防护措施,导致汽车行业从产量到销量都受到影响。尽管在各方协同作用下,4月下旬各地已经开始有序复工复产,但是汽车消费者的信心也被限制,最终形成持币观望的态势,最终导致终端消费市场暴跌。

多家车企销量“腰斩”,比亚迪首登一位

“乱世出英雄”,4月充斥着不安定因素让汽车销量排名出现翻天覆地的变化。其中最明显的就是比亚迪成为批发和零售两榜单的第一位,这是比亚迪首次登顶,也是近年来自主品牌首次登顶。

从比亚迪销量能看出,其基于品牌自身铺设的供应链体系开始体现韧性。其中,凭借独立运转的电池、芯片到混动系统,比亚迪实现4月销售104770辆新车,同比增长138.4%的成绩。

一直处于榜首的一汽-大众同比下降49.2%,以81091辆的成绩屈居亚军;广汽丰田则是以较小降幅坚持在第三的位置上。榜单内剩余的车企除了奇瑞汽车外,跌幅基本都在四成以上,核心工厂在上海地区的上汽大众、上汽通用等车企甚至跌幅达到52.4%和57%。

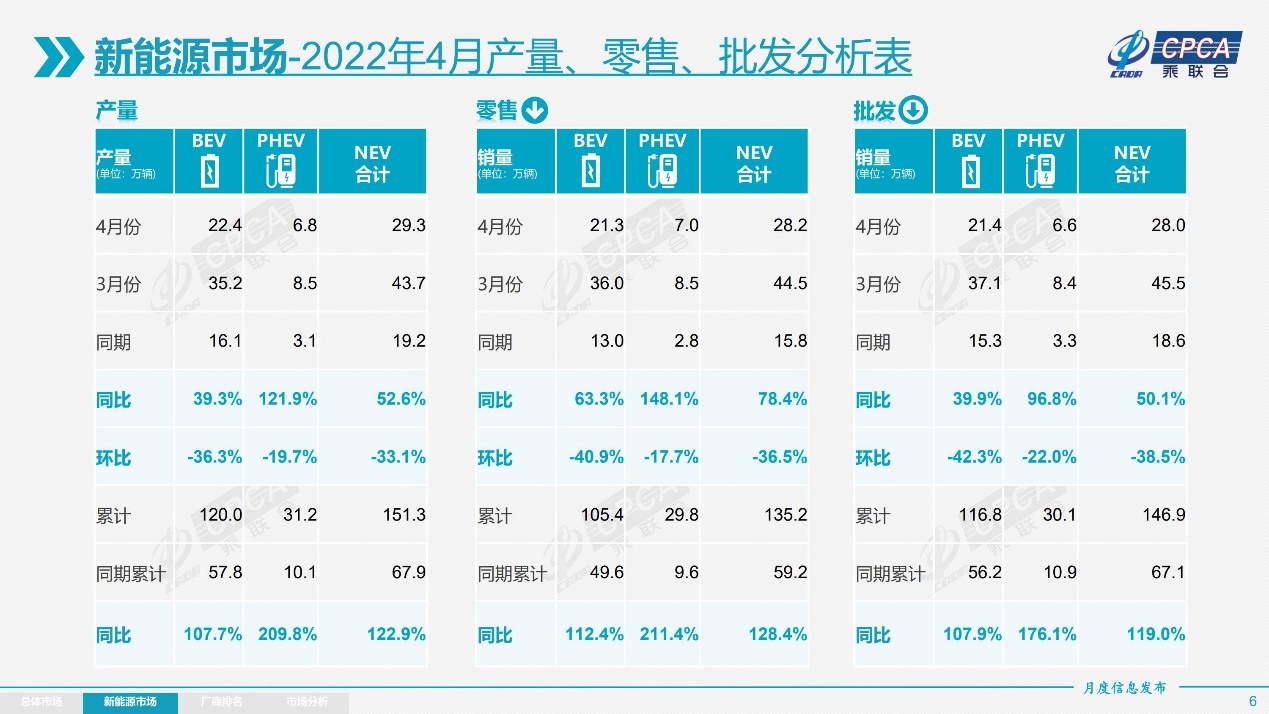

燃油销量下降,新能源渗透率增高

4月新能源逆势保持高增长,新能源渗透率提高至29.6%。分技术路线看,4月EV(纯电动)、PHEV(插电混合动力)销量分别为21.4万、6.6万辆,同比分别增长39.9%、96.8%,环比分别降低42.3%、22.0%。

按照车企来看,在12家上市车企中,仅有比亚迪和海马汽车两家4月实现了销量环比正增长。上汽集团、北汽蓝谷环比跌幅超60%,其余车企也都录得两位数跌幅。

其中,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位,新能源销量106042辆;上汽集团依托通用五菱MINIEV,新能源销量达到37781辆;吉利汽车和广汽埃安紧随其后,新能源销量分别达15636辆、10212辆;4月特斯拉中国生产10757辆,批发1512辆,出口0辆。

相比于3月特斯拉中国销量达到65184辆,4月环比跌幅达97.68%。特斯拉方面解释称:“不同于传统厂商大量堆积库存车的方式,特斯拉的直营模式让车辆从生产线直接被送到用户手中,真正实现了汽车产业零库存。4月特斯拉上海超级工厂受到疫情影响,生产端直接影响交付端。”

(图片来源:蔚来汽车)

(图片来源:理想汽车)

同样的情况也出现在使用相同运营模式的国内造车新势力上,4月小鹏、理想、哪吒、零跑、蔚来、威马等新势力车企销量同比和环比表现总体较艰难,尤其是第一阵营的小鹏、理想、蔚来的环比下降较大。

乘联会秘书长崔东树指出,新能源车市场方面尚未受到涨价的影响,涨价前订单表现火爆,订单充足;但4月新能源车供不应求加剧导致未交付订单拖期严重。2022年,受芯片短缺、原材料价格上涨、国际运力紧张及消费预期转弱等多重因素的叠加影响,使得无论是厂家生产还是经销商销售节奏都面临极大的挑战,整个汽车市场出现了供给短缺和需求动能不足并存的罕见现象,市场增速呈现前高后低的态势。受疫情持续多点频发、国际大宗商品价格上涨、供应链风险激增等多重因素叠加影响,汽车市场新的下行压力进一步加大并超出预期。

“今年1-4月汽车市场零售下降11.9%,幅度较大,已损失80万辆。要保证2022年的零售增长,就需要5-12月的月均零售同比增10万辆。”崔东树同时表示,对今年全年车市目标持谨慎态度,并预测今年汽车市场零售或出现零增长甚至负增长,批发量或微增2%。

(以上图片除署名外均来自乘联会)