中国质量新闻网讯(余昶)2021年在国内宏观经济运行总体平稳持续恢复的背景下,中国汽车行业体现出韧性。尽管2021年伴随着汽车芯片短缺,零部件原材料上涨等因素,汽车产销略显紧张,但仍然止跌回升。

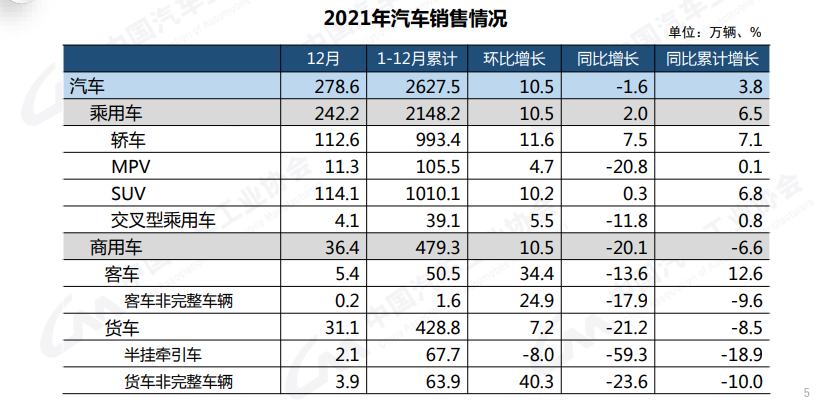

根据中汽协发布的数据,2021年中国汽车市场产销量分别为2608.2万辆和2627.5万辆,同比增长3.4%和3.8%,结束了自2018年以来连续三年下降趋势。

(图片来源:中汽协)

其中,乘用车产销2140.8万辆和2148.2万辆,同比增长7.1%和6.5%,同样结束了自2018年以来连续三年下降趋势。在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销保持小幅增长,除轿车外,增速均比1-11月继续回落。

(图片来源:中汽协)

同时新能源市场逐渐走强,产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。中汽协表示,作为国民经济重要的支柱产业,汽车行业正处于转型升级的关键阶段,变局之下的汽车行业近年来总体保持稳定发展,对宏观经济稳中向好的发展态势起到了重要的支撑作用。

自主品牌借机超车

整体销量回升的表面下,市场结构悄然发生改变。伴随着居民收入水平的逐渐升高,我国汽车市场呈现明显的消费升级趋势。2021年,高端品牌乘用车销售347.2万辆,同比增长20.7%,高于乘用车增速14.2个百分点,占乘用车销售总量的16.2%,占比高于上年1.9个百分点。

其间,受到芯片和零部件供应的影响,以及政策向新能源产品的倾斜,合资品牌受影响更大。2021年,一汽-大众、上汽通用、上汽大众、东风日产、广汽本田以及东风本田等合资车企的全年销量都有不同程度的下滑。

在主要外国品牌中,与上年相比,德系、日系和韩系均呈下降,其中韩系降幅居前。

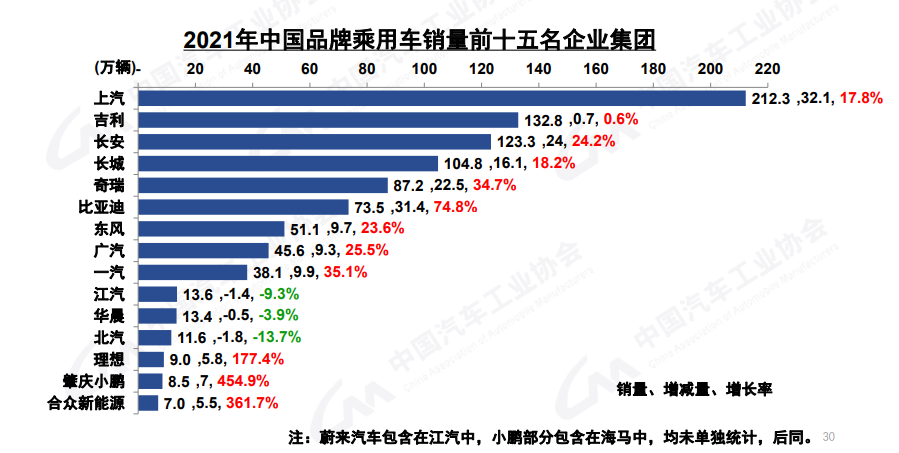

机遇都是留给有准备的人,合资品牌势弱,中国自主品牌抓住机遇抢占市场。2021年,中国品牌乘用车共销售954.3万辆,同比增长23.1%,占乘用车销售总量的44.4%,占有率比上年同期提升6.0个百分点。

(图片来源:中汽协)

但在自主品牌阵营内部分化也在进一步加剧。从中汽协数据中可以看到,在中国品牌乘用车销量前十五名企业集团中,除江汽、华晨和北汽外,均有不同幅度的增长。其中又以主打新能源产品的比亚迪、理想、小鹏和合众新能源等企业最为突出。

2021年新能源赛道迎来大跃迁

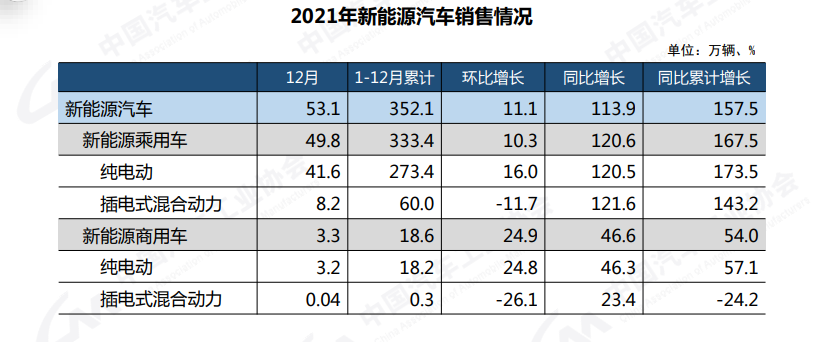

按照板块来看,2021年最大的看点就是新能源汽车市场迎来跃迁。随着2018年依托国际及地方政策补贴促进销量增长首次突破100万辆门槛,到如今补贴逐步退坡,成功完成政策驱动转向市场拉动的转换,新能源汽车开始以更快的速度蚕食着传统燃油车的市场份额,加速对燃油市场替代。

(图片来源:中汽协)

2021年,中国汽车市场中新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。市场占有率达到 13.4%,高于上年8个百分点。

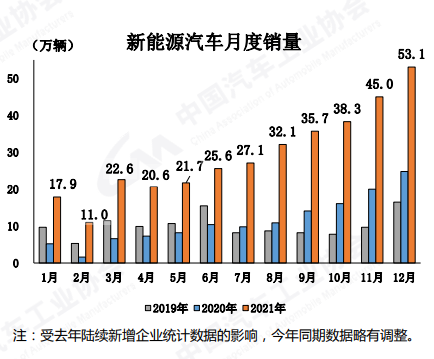

销量的快速增长让新能源在乘用车市场中的渗透率不断提高。那么这场新能源销量的跃迁的主推力从何而来?从细分市场的增长似乎能够看到一些端倪。

在新能源汽车主要品种中,与上年同期相比,纯电动和插电式混合动力汽车产销均呈高速增长势头。

比亚迪宋DM-i(图片来源:比亚迪)

这也与车企终端表现一一对应。除12月单月销量超过7万辆的特斯拉以外,推出混合动力车型的比亚迪、理想,纯电动车型的五菱、欧拉、奇瑞、吉利、小鹏、广汽埃安、理想和蔚来等自主品牌。进一步说明在新能源赛道上,越来越多的自主品牌凭借新能源汽车驶入了销量上升、品牌向上的新赛道。

五菱MINIEV(图片来源:上汽通用五菱)

值得注意的是,目前中国纯电动汽车市场呈现哑铃状结构,其中A00级批发销量13.9万辆,份额达到纯电动的33%;A0级批发销量6万,份额达到纯电动的14%;A级电动车占纯电动份额24%,从谷底回升;B级电动车达11.4万辆,环比增长25%,占纯电动份额27%。

这意味着中高端市场仍有空缺,随着世界新能源汽车浪潮逐渐变高,国际汽车巨头对新能源汽车投入不断增加,对中国市场重视程度也与日俱增。2022年,大众、丰田、宝马、奔驰以及奥迪等车企的纯电动汽车产品也将大规模铺开,将会抢占中高端市场,加剧中国新能源市场赛道的拥挤程度。

中国汽车工业协会常务副会长兼秘书长付炳锋预测称,2022年中国汽车市场将继续保持增长,新能源汽车年销量有望达到500万辆,市场占有率有望超过18%,“碳达峰、碳中和”时代中的新能源汽车产业无疑将更具有想象空间。