数据车市月旦评

月旦评,始于东汉末年,由评论家许劭、许靖兄弟兴起,他们每月初一对当时的风云人物或者作品进行品评,故称“月旦评”。

关于月旦评的价值,史学家们点评千秋,褒贬不一,倒是孔尚任在《桃花扇·修札》里评价月旦评颇为客观:“舌唇才动,也成月旦春秋。”

当下中国车市在连续两年销量下滑之后又遭遇疫情打击,车市呈波诡云谲之势。疫情究竟给汽车产业、汽车企业刨了多深的坑?随着后疫情时代的到来,汽车企业能否填平疫情挖的坑?车市的发展趋势如何?

自本月起,中国质量新闻网汽车资讯特聘数据专家常乐贵先生任职“数据车市月旦评”首席评论官。他将以大数据为基础,用客观、科学的态度对数据进行深耕挖掘,透过车市、汽车品牌的市场表现,分析、点评背后的成因以及未来发展的趋势。

我们期待着常先生再现许劭风采。

第一期

2020中国车市上半场:既没有你担心的那样糟糕 也没有你期待的那么好

常乐贵

新冠肺炎给全世界来了一个猝不及防,在与疫情的抗争中,我们开始走进2020年的下半场。那么2020年上半场,中国的车市表现究竟如何?疫情给中国车市挖了多深的坑?哪些品牌销售业绩受到打击?疫情过后车市能不能迎来新的高峰?……

作为专业从事汽车市场调研的人员,每天都会被这些问题追着跑,我先用一句话来回答大家关心的问题:2020中国车市上半场既没有你担心的那样糟糕,也没有你期待的那么好。

镶金边的彩云:跌跌不休中4月、5月销量恢复至去年同期水平的92%。

急风暴雨过后,我们常常能够看到镶着耀眼金边的云彩,这很像当前中国车市的样子。

首先让我们先回顾一下过去两年的车市情况:受宏观经济增速放缓影响,2018年为乘用车市场增长的终结年,中国汽车销量告别增长出现小幅下滑。这是逾20年来首次出现年度下跌,狭义乘用车累积销量为2235万辆,同比下滑5.8%。受宏观经济下行、产业政策调整、中美贸易摩擦、消费者信心下降等因素影响,2019年中国汽车销量持续下降,狭义乘用车累积销量为2137万辆,继续下滑4.4%。

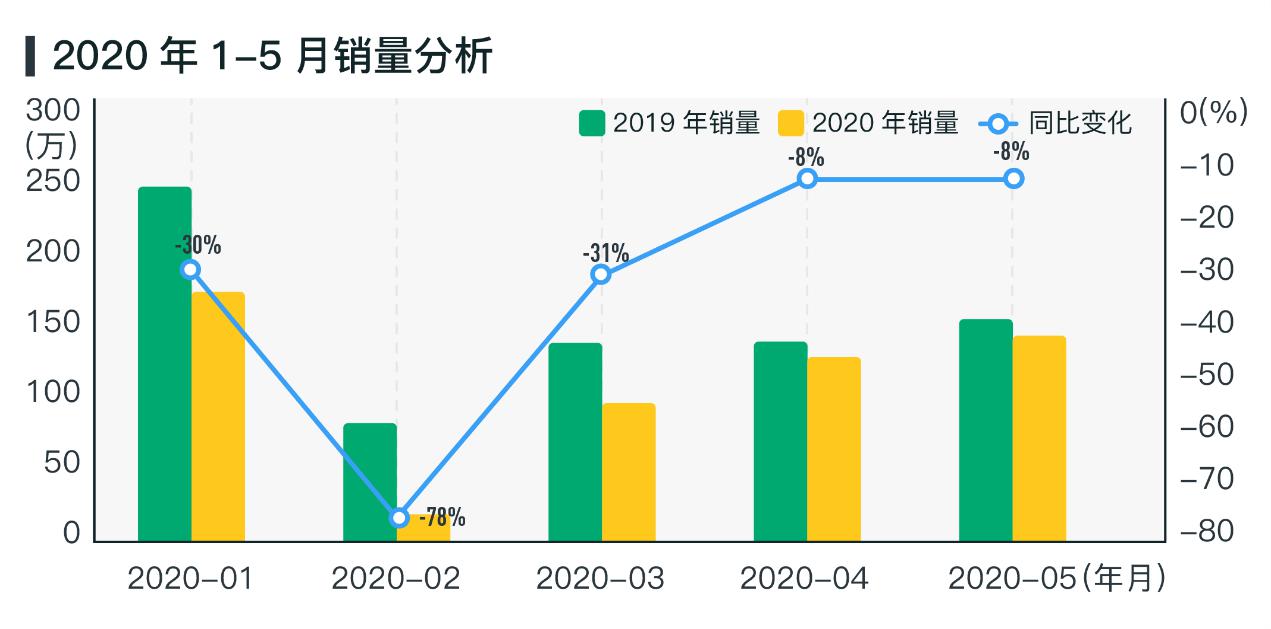

进入2020年汽车销售市场整体动因不强,1月底至2月初附加春节假期和疫情的双重影响,2月汽车销量断崖式下跌,与去年同期水平相比下跌了78%,约为正常销量的22%,汽车销售市场遭受较大冲击。

从3月-5月汽车销量恢复趋势看,消费者信心在不断恢复,汽车销售市场正逐步趋于好转,销量环比大幅上升,同比依然小幅度下滑,4月、5月已恢复至去年同期水平的92%。所以,从数据上看:上半年疫情对于中国车市是有一定的影响,但也是有限。

疫情期间销量断崖式暴跌 疫情之后自主品牌的优势戛然而止

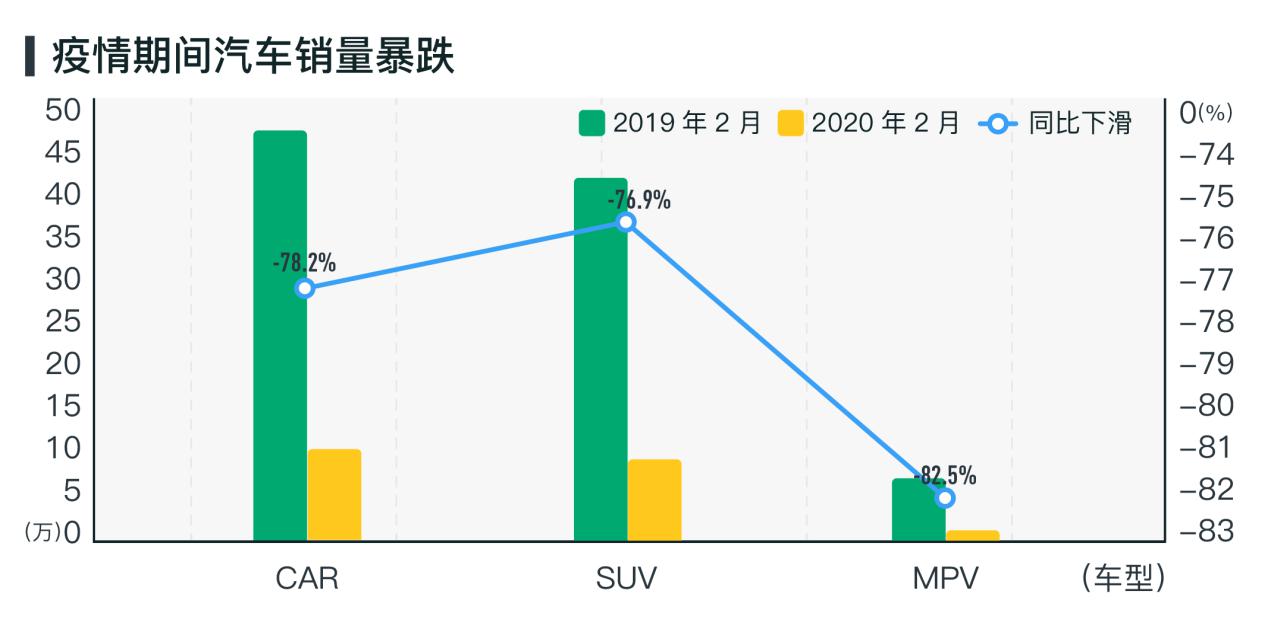

当然,我们不能回避疫情最严重的2、3月份时期疫情带来的负面影响。可以说疫情横扫了车市各个细分市场,作为主力的轿车和SUV车型,销量同比下滑78%和77%,MPV销量更是同比下滑了83%,这个时期我用“断崖式暴跌”概括现实。

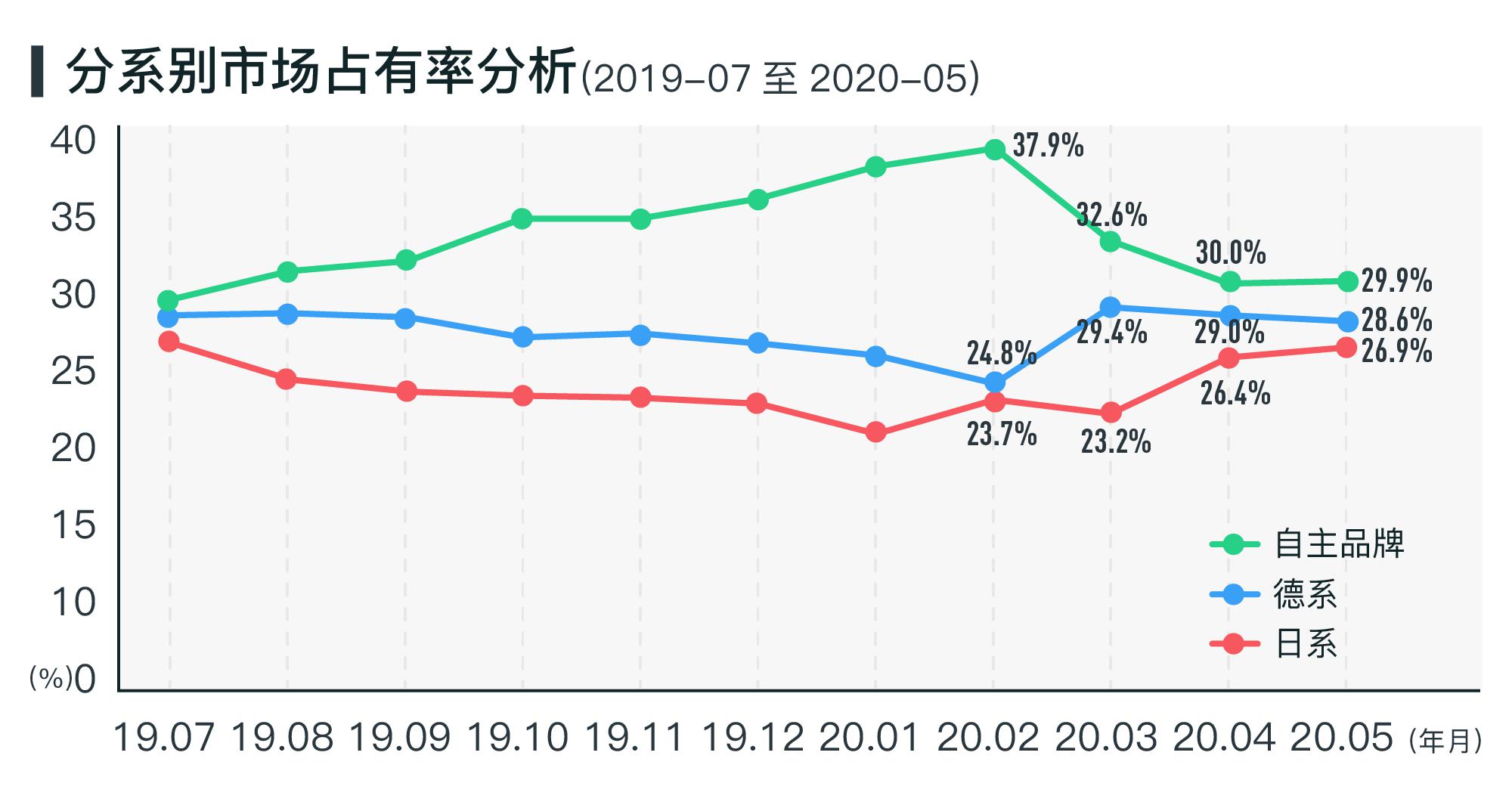

疫情相对缓解之后,销售数据显示:自主品牌市场占有率高的优势戛然而止,德系品牌市场份额迅速提升,日系品牌随后也有较为显著的提升,预计德系、日系品牌市场占有率在后续一段时间内仍会继续提升。

去年10月至今年2月,美系品牌受中美贸易战影响,市场占有率出现了较大下滑,疫情缓解后,自今年3月以来逐渐恢复至去年9月水平。韩系品牌市场份额有小幅回落,法系车市场持续低迷,市场份额不断下滑。

消费者购车信心正在快速填平下滑深坑

上半年数据显示:中国汽车市场在逐步恢复的过程中,3月份开始消费者购车信心逐渐恢复,4-5月份迎来一个小高潮。

这波消费高峰主要来自于春节假期以来的汽车消费积压和因为疫情带动的小部分汽车换购的需求。随着疫情得到有效控制,疫情严重期间压制的买车需求,在疫情缓解之后迎来释放,造成销量上升。

疫情虽然对汽车销售市场造成了很大冲击,但也迎来一些新的机会。疫情使大家更关注健康,私家车出行更安全更方便,不少潜在客户提前了购车计划,还有一些之前无购车意向的客户也选择到店订车。

豪华品牌迅速恢复 合资品牌次之 自主品牌缓慢回升

这场新冠肺炎疫情,将对我国社会和经济产生巨大的影响。很多企业接下来会积极做出创新转型,迅速调整疫后战略布局,以期在充满不确定性的未来走的更稳、发展的更好。

2020年卓思数据汽车销量研究报告出炉,我们基于商险数据分析疫情缓解前后的汽车销量恢复比,发现豪华品牌恢复速度较快,合资品牌恢复速度次之,自主品牌恢复缓慢。造车新势力在崛起,新能源汽车的销量攀升的速度较快。

豪华品牌在3月已恢复到80%,4月已超过去年的月均销售量,5月销量已达到去年的月均销售量的113%。自主品牌3月仅恢复到67%,5月恢复到84%。从销量看汽车市场需求结构,疫情没有影响到市场对豪华品牌的需求,豪华品牌需求销量恢复速度反而快于合资品牌和自主品牌。

从品牌的角度看,未来马太效应(Matthew Effect)将越来越明显,整体体验更棒的车企销量会越来越好,体验欠佳的车企销量会加速流失。

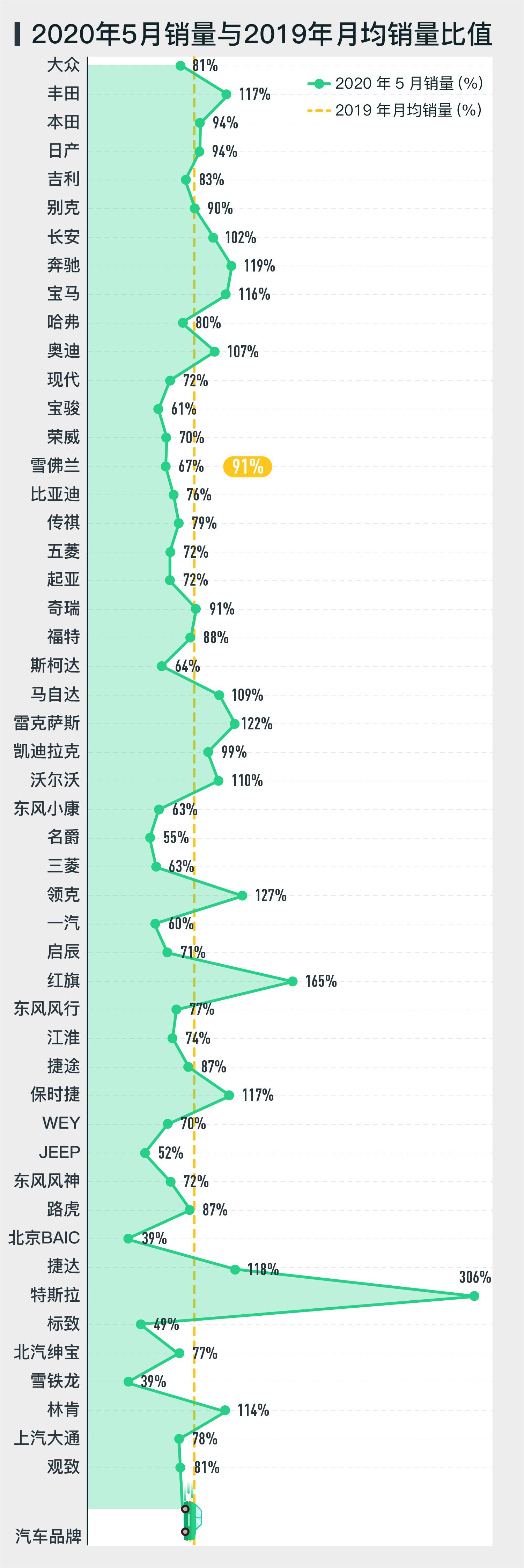

特斯拉一飞冲天 红旗、领克、雷克萨斯、奔驰位居前五

根据汽车销量排行榜统计得出汽车销量恢复最快的前五个品牌是特斯拉、红旗、领克、雷克萨斯、奔驰。豪华品牌销量恢复较快,合资品牌次之,自主品牌中的高端品牌销量增长速度也有不俗表现,而特斯拉以销量增长3倍的业绩,成为数据表中的珠穆朗玛峰,而大众品牌则以低于去年的平均值跌破我们的眼镜。

基于大量的调研数据,个人认为:当前,我国的汽车消费者对于全链路消费者管理的要求更高,预计未来购车模式会更加复杂。厂商需要绘制从营销、销售、交付、汽车产品、售后服务所有环节的体验蓝图,牢牢抓住每个体验点,提供最优质客户体验,贯彻执行“第一次就做对”的价值理念。通过协调整合售前、售中、产品使用、售后各个阶段、各种接触渠道,有目的、无缝隙地为客户传递良性信息,强化客户感知价值,形成良性互动,进而创造差异化的优质的客户体验。

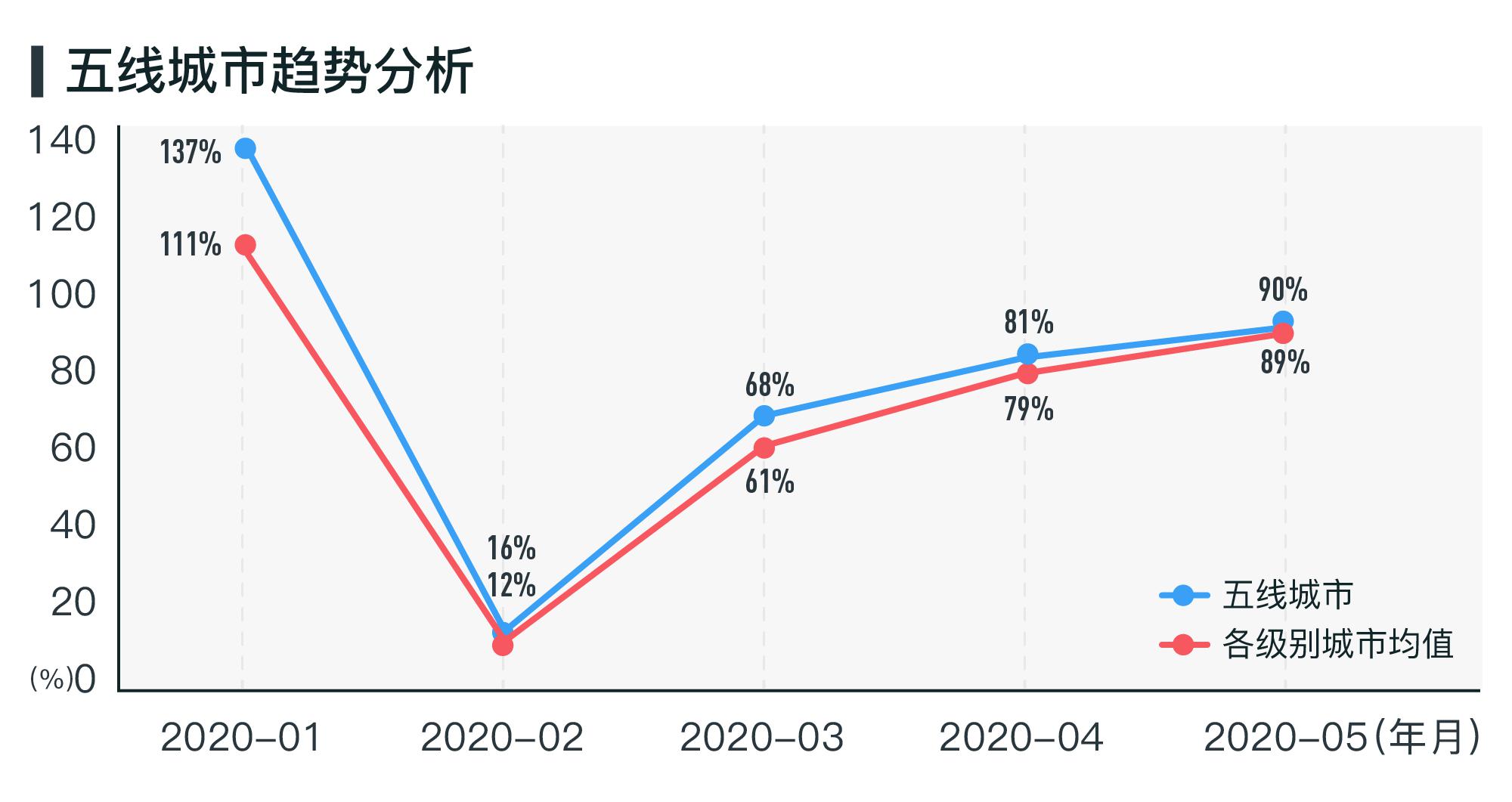

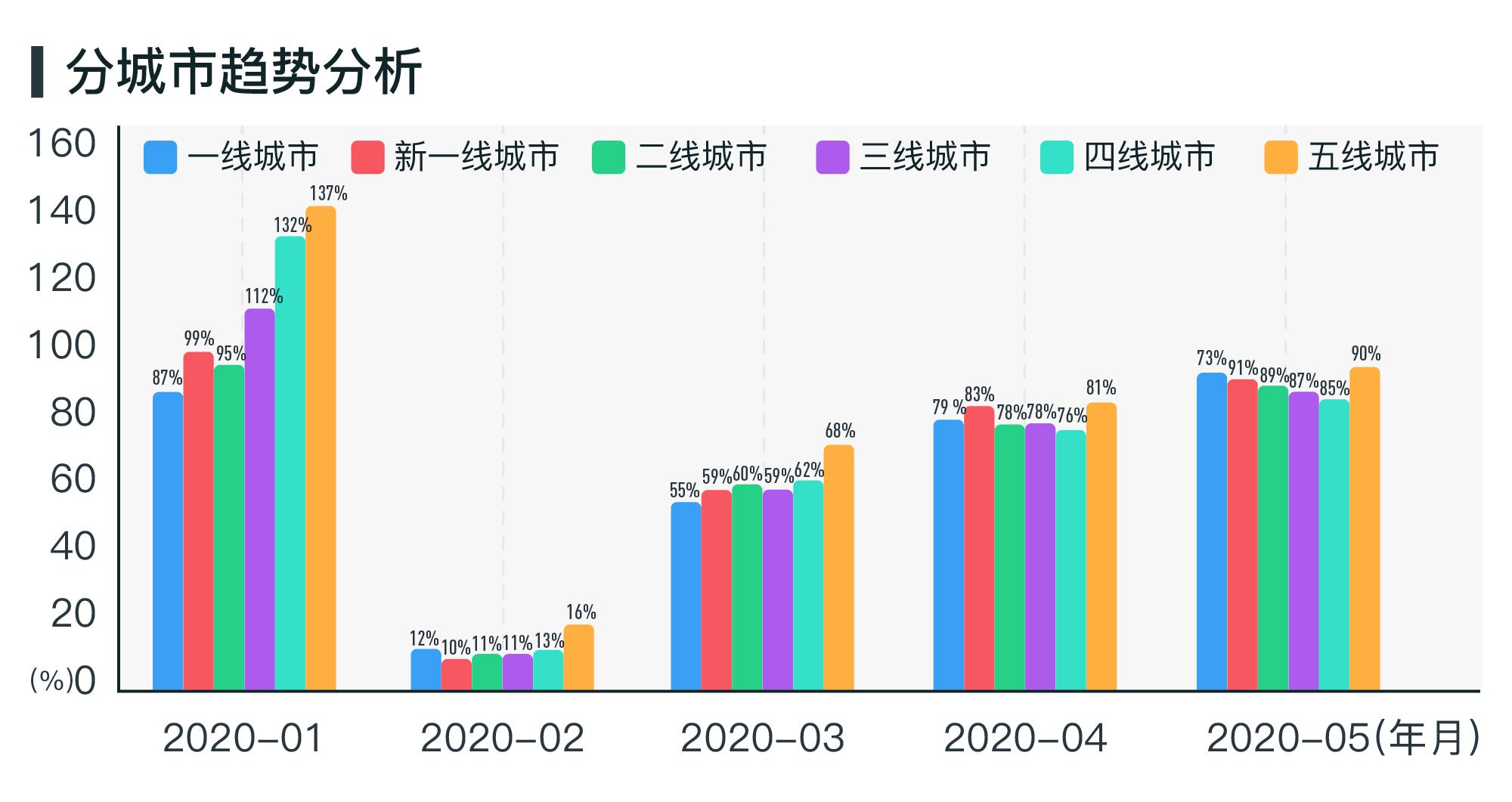

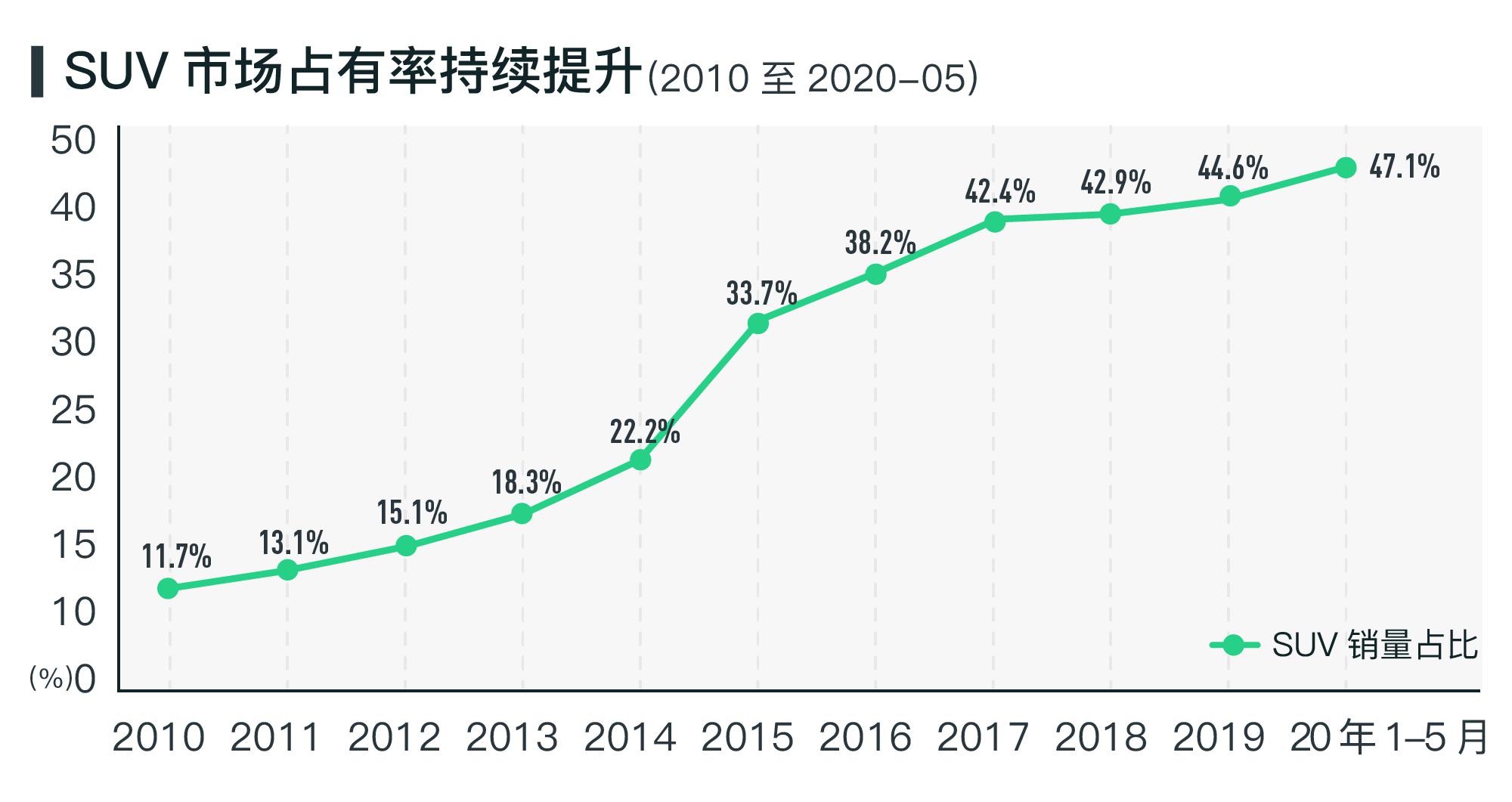

五线城市将成为车企必争之地SUV依然是香饽饽

后疫情时代早日到来,是全世界人民所期待的美好愿景,我们从已经开始复苏的中国车市数据中已经看到:五线城市销量恢复速度分外抢眼。今年3月恢复最快达到68%,五线城市汽车销量恢复速度明显高于其他级别城市,而新一线城市的销量呈整体恢复的趋势。

我们知道,汽车销售量源自新车购置需求量和换车需求量。疫情的发生一定程度上抑制了部分换车需求,激发了新车购置需求。相比于五线城市,其他级别城市汽车的保有量较高,五线城市还是增量市场。因此,我判断今后销量恢复速度最快的是五线城市。

从狭义乘用车细分市场来看,SUV车型的销量恢复速度最快,且优势在不断扩大中,SUV销量占乘用车总销量比例仍在持续提升。

“品质更高、需求多元化、健康出行”将是主旋律

随着疫情的缓解,消费者信心在不断恢复,汽车销售市场正逐步趋于好转,预计汽车销量很快会恢复到去年同期水平。

消费者购车需求结构会继续调整,高品质的消费需求仍将成为主流,豪华品牌销量将继续走强,中低品牌未来销售之路会更加艰难。未来车企需要更加重视客户对产品、服务及公司的全面体验,形成客户体验的完整视野,创造持续的使顾客满意的产品和服务。

安全健康出行理念因疫情深入人心,需求端已释放出新的消费升级信号,带防毒智能净化功能的汽车将成为未来汽车市场的新增长点,未来汽车消费者对健康安全的要求会更高,产品结构将继续向高端豪华方向调整。部分汽车车企已在主推健康汽车,如奔驰EQC配备了雾霾终结者3.0空气净化系统,沃尔沃S60搭载升级版CLEANZONE清洁驾驶舱,引入了与Blueair共同研发的AAC双效增强型空气净化系统。

今年2月底至今,从国家到地方层面连续出台多项政策,中央部委层面出台扶持汽车产业相关政策文件已多达9次,地方层面也已有超30省市响应政策号召并发布了相关举措,其中包括车辆购置补贴、放宽限购限行、汽车“以旧换新”补贴、鼓励“汽车下乡”、促进二手车便利交易等。在政府刺激政策的消费引导下,相信中国汽车行业会出现新一轮的契机。