中国质量新闻网讯(聂聂 记者徐远官)益生菌的销售数据,正在展示这个市场的无限潜力。近日,京东公布6·18开场当晚数据,仅10分钟,益生菌品类成交额就同比增长518%。

按照联合国粮食及农业组织(FAO)和世界卫生组织(WHO)的定义,益生菌是“摄入量足够时对机体产生有益作用的活性微生物”。相关学术研究,将益生菌与“肠道健康”“免疫力”等关联在一次,“催生”了大健康领域的风口。

专家指出,经过长时间的宣传和消费者教育,我国消费者逐步接受益生菌产品,认知度快速上升。同时,在国家“健康中国”战略、食品工业健康转型及技术创新等多方驱动下,国内益生菌市场呈现高速发展态势。

大健康企业积极占领益生菌赛道

“益生菌第一股”科拓生物2021年报援引中国保健协会数据表明,2020年我国益生菌产品的整体规模约为879.8亿元。巨大的市场空间,吸引了各类新老品牌逐鹿其中。

均瑶健康借益生菌“二次创业”。日前,均瑶健康发布公告:拟缴纳200万元保证金,参与润盈生物破产重整投资人的公开招募。据悉,润盈公司是益生菌领域集研发、生产、销售为一体的高新技术企业。据新京报报道,均瑶健康益生菌产品采取的是代工生产模式,如成功收购润盈生物,意味着可以一次性补全益生菌产销链。均瑶健康的“二次创业”计划中,益生菌是重要一环。

蔚蓝生物引入国际巨头,全面发力。4月20日,蔚蓝生物发布公告称,终止实施年产1000吨功能性食用益生菌系列产品技术改造项目。取而代之的是,全资子公司潍坊蔚之蓝生物科技有限公司拟以增资的方式引入国际投资者ADM Singapore,进行人用益生菌产品的生产和销售。

此前,汤臣倍健已斥资35.14亿元人民币收购澳洲保健品企业LSG,将含有26个益生菌产品的Life-Space(“益倍适”)品牌收入囊中;率先于2020年7月上市的“益生菌第一股”科拓生物则与江中药业开展战略合作,进一步布局益生菌活菌新药。

资本追逐益生菌风口。以益生菌产品打头阵的健康品牌原本自然完成天使轮数千万人民币融资;益生菌膳食品牌每日的菌于2021年9月完成数千万元Pre-A轮融资,当时该品牌创立仅半年。

益生菌品类走向细分

益生菌可用作膳食补充剂、食品配料、食品添加剂、药品等,主要集中在集中领域,目前,我国益生菌在食品领域的应用主要为将益生菌添加于婴幼儿奶粉、酸奶、饮料中,即食型益生菌、菌片等益生菌终端消费品的市场也在不断成长,应用场景越来越日常化。

例如,“来伊份”推出益生菌奶片糖,“三只松鼠”上线益生菌坚果水果燕麦片。在多个电商平台,益生菌洗面奶、益生菌面膜、益生菌精华液等在售。

据广州日报2月报道,宝洁公司正以未公开价格收购Tula Skincare。据悉,Tula是一个以益生菌等为基础的美容品牌,2021年销售额约为1.5亿美元(约合人民币9.5亿元)。福瑞达携手山东大学成立益生菌协同创新中心,加码益生菌应用研究,开发新型功能食品和护肤品。

益生菌产品的目标人群也逐渐细化。

交大昂立拥有针对都市年轻女性美容市场的“昂微态胶原蛋白肽益生菌固体饮料”“昂微态蔓越莓益生菌固体饮料”、针对儿童的“昂微态 DHA 藻油粉固体饮料”。6月7日,达能宣布,包括敢迈TM早安益生菌膳纤冲饮在内的系列新品于近日上线天猫和抖音官方旗舰店,目标人群主要为40岁以上的消费者。5月,糖果品牌贝欧宝的益生菌棒棒糖新品上市,主打儿童市场。

市场细分的同时,同质化竞争趋势显现。一些品牌由此打出创新牌,吸引消费者。以酵素产品出圈的姿美堂于2021年6月推出专注于益生菌的全新子品牌“一家专研所”,并上线新品“啵啵爆珠晶球益生菌”,口腔微生态成为另一细分赛道。

益生菌能否真正带来破局?

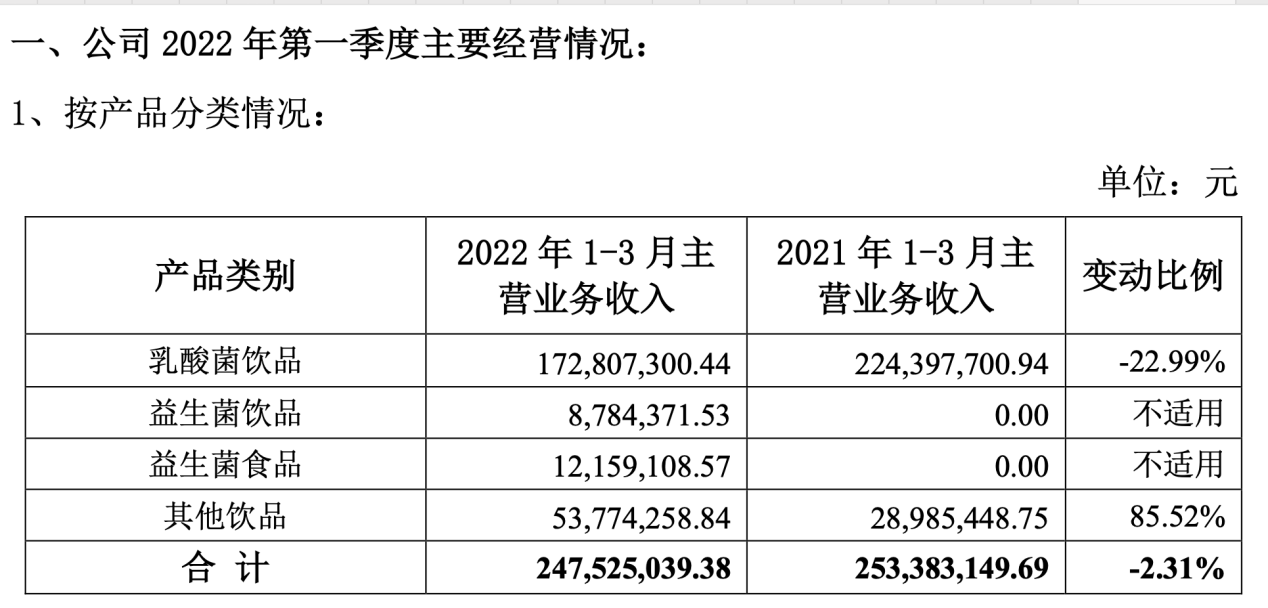

不断加码的益生菌业务,并未让均瑶健康看到实效。2022 年第一季度,均瑶健康实现营收2.48亿元,同比减少2.26%,净利润为1827.35万元,同比减少71.64%。在公告中,均瑶健康将净利润下滑归结为产品和渠道费用增加,部分原材料、能源价格上涨,部分订单、部分工厂因疫情无法发货、运输成本增加等。

图片来源:均瑶健康2022年第一季度主要经营数据公告(上海证券交易所网站)

其中,益生菌饮品和益生菌食品仅为均瑶健康分别带来878.44万元和1215.91万元的营收,合计占总收入的8%,尚未成为第二成长曲线。

中国质量新闻网从其天猫旗舰店看到,在售益生菌产品包括益生菌固体饮料、白巧益生菌豆、益生菌涂层饼干棒、益生菌咀嚼片等,销量最高的“小黄人儿童乳酸菌”(100ml*20瓶)月销量仅有2000+,多款益生菌固体饮料月销量不过百。显然,均瑶健康的“二次创业”之路并不顺利。

老牌益生菌企业交大昂立的日子也不好过。据相关报道,近年来,交大昂立一直将益生菌类产品作为重点新品培育,且希望以直销渠道经营,但随着2020年6月放弃直销牌照申请,新产品的渠道仍是困境,2020年其主要产品昂立一号、昂立多邦、昂立益生菌的销售量都处于下降之中。最新披露的2021年报显示,交大昂立保健品终端产品业务近七年来首次扭亏为盈,同比增长6.53%,但由于2022年第一季度净利润同比下滑43.76%,市场状况不乐观。

保健品龙头企业汤臣倍健的益生菌业务已进入收获期。汤臣倍健2021年报显示,主品牌“汤臣倍健”实现收入44.45亿元,同比增长24.36%,3年前豪购的“Life-Space”益生菌品牌国内产品实现收入1.84亿元,同比增长36.33%。科拓生物则凭借自有原创菌株突出重围,2021年净利1.1亿元,同比增长13.42%,其中食用益生菌制品业务收入同比增长128.63%,业绩惊艳。

新消费品牌也相对驾轻就熟。WonderLab益生菌“小蓝瓶”单品成交额在2022年6·18“开门红”10分钟就超过了2021年6·18开门红全天,连续两年领跑;“每日的菌”上线后首月销售额突破百万,至少连续4个月增幅在50%,月复购率一度达到26%。

专家:“缺芯少核”困扰我国益生菌市场

“进口丹麦菌株”“进口100亿CFU双菌株”“新西兰进口双菌+18联复合菌”“加拿大进口菌种”“日本原装进口益生菌株”……在多个电商平台众多益生菌产品的宣传页面,“进口菌株”被作为产品卖点突出展示。

科拓生物2021年报披露,目前我国市场上无论是添加益生菌的乳制品和饮料,还是冲剂、饮品和固体饮料等益生菌终端消费品,大多数都使用了科汉森、杜邦等跨国公司的菌种。根据智研咨询的相关调研数据,国内益生菌原料市场中,杜邦和科汉森合计市场占有率仍超过80%。

中国营养保健食品协会执行副会长厉梁秋对中国质量新闻网表示,益生菌的菌株开发具有较高技术壁垒,因此我国益生菌长期面临“缺芯少核”的问题。近年来,我国益生菌原料厂商发展迅速,年产能及产值突破千万规模以上的公司日益增加。同时,国内多家益生菌下游企业也在加强对益生菌产品的前端布局,积极开发自主菌株,并在产业端落地。随着我国企业对研发的持续投入,拥有的专利菌株将会日渐增多,才能真正推动益生菌产业的未来发展,提升我国益生菌产业的国际竞争力。

益生菌行业发展的另一难题是活菌率。

消费者到底能吃进去多少益生菌的量?一直以来,并没有一个权威的、简单的参考标准能让消费者理解。“酸奶里面的益生菌虽然促消化,但是从嘴里喝进去真的还能活到肠胃吗?”“我们喝进肚子的益生菌都能存活吗?”消费者的疑问见诸众多论坛。

由于益生菌难以长期有效地保持活性,无论是生产工艺、包装材料、还是储运等任一环节的影响,都有造成益生菌失活的可能。厉梁秋指出,要保证品质就必须严格把控全链路的每一关键环节,才能维持益生菌的高活性,发挥对人体的有益作用。由于益生菌对存活环境严苛的要求,加上此前针对活菌率没有一个统一的标准,在一定程度上导致了市面上益生菌产品的良莠不齐。

5月28日,中国营养保健食品协会正式发布了团体标准T/CNHFA 006-2022《益生菌食品活菌率分级规范》,该标准出炉后,消费者在选择益生菌食品时就有了更简单、直观的专业指引,益生菌行业分级时代开启,或将撬动千亿级益生菌市场。

(责任编辑: 陆明 )

本网注明“来源:中国质量新闻网”的所有作品,版权均属于中国质量新闻网,未经本网授权不得转载、摘编或利用其他方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:中国质量新闻网”。违反上述声明者,本网将追究其相关法律责任。若需转载本网稿件,请致电:010-84648459。

本网注明“来源:XXX(非中国质量新闻网)”的作品,均转载自其他媒体,转载目的在于传递更多信息,不代表本网观点。文章内容仅供参考。如因作品内容、版权和其他问题需要同本网联系的,请直接点击《新闻稿件修改申请表》表格填写修改内容(所有选项均为必填),然后发邮件至lxwm@cqn.com.cn,以便本网尽快处理。

然而,微商出现诸多问题的原因是多方面的,是所涉及各类群体共同决定的结果。

刷单炒信,是指在电商平台上的卖家通过安排刷手进行虚假交易,提高商品销量、好评率 ...

近年来,电商社交化成为一个新趋势。作为社交化电商的主要模式,微商的发展引人注目 ...

老陶-- 陶跃庆 中央电视台资深新闻制作人,中央人民广播电台中国之声、经济之声 ...

如今,我国社会的主要矛盾已经由“人民日益增长的物质文化需要同落后的社会生产之间 ...

近期网络有传言声称,医保规定住院15天必须出院,否则会影响医保报销。

视频里面还说,“脱发能治,95%的人都能治”。真这么神奇?

疫情之下,数字健康在中国健康管理领域的重要性更为突出。

儿童咳嗽莫慌张,正确选择止咳药

如何守护药品安全?浙江省宁波市市场监管局这样做

新时代健康产业集团作为大型健康央属企业,始终将食品安全放在一切工作的首位,以环 ...

由国务院食安办、中央文明办、教育部等23部门联合主办的主题为“尚德守法 食品安 ...

由国务院食安办、中央文明办、教育部等23部门联合主办的主题为“尚德守法 食品安 ...

2019年6月17日,市场监管总局发布“防范保健食品欺诈和虚假宣传”公益广告, ...

2019年4月27日,由世界中餐业联合会、美国中华餐饮联合总会共同发起的“中餐 ...

如新在中国大陆市场正在快速成长。来自如新第二季度财报的数据显示,如新中国大陆地 ...