您当前位置:

您当前位置:

文/本刊记者 吴玉峰

2011年车市已经进入收官阶段,增速远不及年初预期水平。乘用车依然保持增长,而商用车出现下滑。业界广为关注的新能源汽车,则与预期相去甚远。2012年,车市将何去何从呢?

整体市场销量与同期持平

根据中汽协最新数据,2011年10月份汽车销售152.5万辆,环比下降7.4%,同比下降1.1%;1-10月,汽车销量1516.1万辆,同比增长3.2%。年初,中汽协预计车市增速10%-15%,全年销量目标2000万辆。7月,中汽协认为国内汽车市场下半年面临着较大的不确定性,预计全年汽车产销增幅约为5%。11月,中汽协表示,今年车市产销增幅将降至3%,也不排除全年产销出现“零”增长的局面。

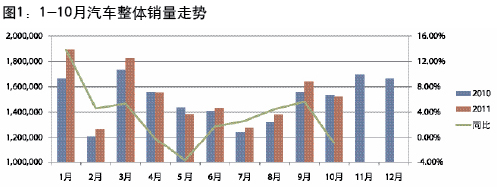

1-10月汽车整体销量走势如图1所示:

图1显示:4、5、10三个月销量低于同期。1月增幅最大,主要原因是:2010年车市完美收官之时,很多厂家在完成任务的前提下,有意少报11、12月的实际销量数据。而这部分数据集中体现在今年1月份,造成1月份销量创下纪录,并在今年的各月份中,同比增速最高。9月份同比增速次之,与今年10月1日起施行的“节能补贴”新政有关。消费者为受益,提前进行消费。这也是10月销量出现下滑的主要原因。总体来看,车市整体增速在±5%之间徘徊。

政策退出 车市恢复常态

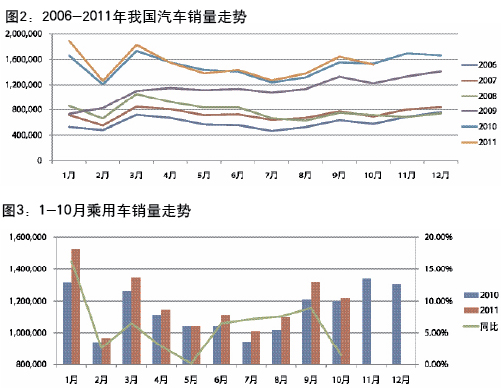

2009年,我国汽车销量同比增长45.2%;2010年,同比增长32.5%;而今年,几乎是零增长。很显然,没有外力的介入,正常的汽车市场不会出现如此巨幅的波动。业内人士都知道,这个外力就是政府的刺激政策。其中,最有影响力的政策就是购置税优惠和汽车下乡政策。2009年是购置税全免,2010年是购置税减半,而汽车下乡政策连续两年均存在。这两项政策,使国内车市出现了几乎是空前绝后的高速增长期。另外,国内车市也打破了正常的销量走势,如图2所示:

图2中,2009年的汽车销量走势显然与其它各年份完全不同。2010年,购置税优惠幅度调整后,销量走势开始理性回归。而今年,剔除几个特殊月份之外,已经几乎与2006-2008年相一致。而2001-2005年的销量走势,与2006-2008年基本一致。也就是说,2011年车市已经基本恢复常态。

乘用车市场前10月均为增长

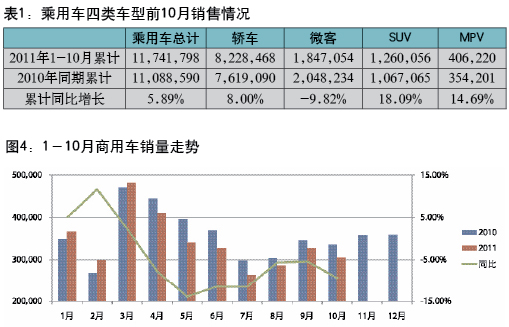

乘用车占有着国内汽车市场的绝大多数。自2007年起,乘用车占整体的比例首次达到70%。2009年,受政策影响,更是达到75%。而正是由于乘用车市场的增长,拉动了今年汽车整体市场的增长。1-10月份,乘用车销售1177万辆,同比增长5.9%,且前10月全部为正增长。具体月度销量走势如图3所示:

由图3可以看出,1月、9月增速最高,1月甚至达到16%;5月、10月增速最低,5月仅为0.1%。由于去年最后两个月销量较高,今年11月、12月或将出现负增长,但将不会影响今年乘用车市场增长的定局。

SUV大幅增长、微客市场萎缩10%

与2006年相比,乘用车的市场占有率足足提升了10个百分点。中汽协常务副会长兼秘书长董扬今年11月份表示,与国际水平相比,我国长期以来商用车比例偏大、乘用车偏小。经过一段时间调整,这种与国际水平的差距正在缩小,但还没有完成。根据公安部交管局数据,今年前8个月,汽车保有量增加983万辆,其中私人小型载客汽车(乘用车)增加781万辆,月均增加98万辆,占汽车增量的79%,是汽车快速增长的主要因素。人民生活水平的提高带来的较为旺盛的需求,是乘用车市场保持增长的最主要原因。

但乘用车市场中,各类车型增速不一。其中,SUV增速最快,近20%;而微客市场出现下滑,近10%。如表1所示:

一般来说,SUV是每个家庭的第二辆车。SUV的热销,表明国内很多地区已经进入第二辆车拉动汽车市场增长的时代。而鉴于这种趋势,各大汽车生产厂家均加大了对SUV市场的投入,特别是合资品牌。目前,合资品牌已经占据近70%的市场份额。合资品牌车型销量的大幅增长,拉动了SUV市场的大幅增长。

微客市场的下滑,与政策的退出有很大关系。实际上,微客是购置税优惠政策的最大受益车型。因为,原来3、4万元的微客,在购置税优惠政策下,可以节省5000元左右。这对于这个层次的消费者来说,是极具诱惑力的。而随着政策的退出,微客市场的萎缩也在情理之中。悲剧性的是,像奇瑞、一汽海马、东南、吉奥等新进入微客市场的自主品牌车企,本想分羹这个过去两年中快速增长的细分市场。今年受到打击最大,销量大幅下滑,如今只是能勉强支撑。更可怜的是,北汽、陕汽等前期投入较大,尚未正式进入微客市场的自主品牌车企,如今面临着进退两难的境地。

商用车市场连续7个月下滑

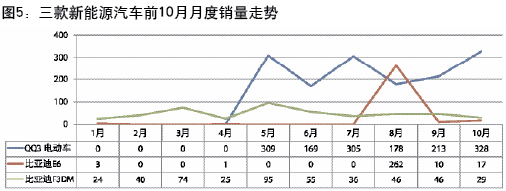

近几年来,商用车市场份额不断受到乘用车的抢夺。过去几年,是因为其增速没有乘用车快。但今年,则是因为其自身销量下滑所致。1-10月份,商用车累计销量达到340万辆,同比下滑5.3%。且从今年4月份起,已经连续7个月出现下滑,如图4所示:

从图4可以看出,下滑的7个月中,5、6、7三个月下滑幅度超过10%,其它4个月的下滑幅度也在5%-10%之间。而最后两个月,恐难改变继续下滑的走势。

国家信息中心信息资源开发部主任徐长明认为商用车销量下滑有两个因素:一个是相应刺激政策集体退出;另一个和今年我国政府出台的紧缩货币政策导致经济运行速度下降也有直接关系。

客车稳定增长、卡车持续下滑

相对乘用车更多是家用而言,商用车更多是用于投资。因此,商用车市场的表现受经济环境影响较大。今年以来,投资环境恶化,很多企业、个人开始减少投资,以观望时局再确定计划。这就导致纯投资用的卡车市场出现下滑,特别是重卡市场。而客车市场相对来说受投资环境影响并不大,因此仍保持着增长。商用车各类车型前10月销量如表2所示:

从表2可以看出,三类客车均为增长。其中,轻客增速最高;而轻客中,以江铃福特和南京依维柯两大合资品牌增速最高。上海汽车商用车有限公司总经理蓝青松认为,随着城市化进程以及人民生活水平的提高,市场正在出现需求转移;比如原来用低端的,包括微面和用卡车做物流的,现在都用高端轻客来做物流了。

发展新能源汽车各方面尚不成熟

2008年金融危机后,新能源汽车迅速从幕后走到台前。在2009年初,我国也制定了相应的新能源汽车发展目标,其中一个目标是新能源汽车销量达到乘用车总体销量的5%。由此初步计算,新能源汽车的销量应该在70万辆以上。但今年7月份,在北京召开的节能与新能源汽车示范推广工作会议上,工信部明确表示,“截至目前”,25个试点城市节能与新能源汽车总保有量超过1万辆,其中私人购买新能源汽车超过1000辆。显然,这与70万辆的销售目标相去甚远。

另外,在中汽协提供的所有车型的销量中,已统计销量数据的新能源车型只有三款,分别是奇瑞的QQ3电动车、比亚迪E6、比亚迪F3DM。1-10月份,三款车的累计销量为2265辆。具体月度销量如图5所示:

相对来说,奇瑞的QQ3电动车似乎销量较为稳定,比亚迪的两款车销量都很一般。而其他新能源汽车生产企业的销售数据更是讳莫如深,无从查起。

相对于市场销量的不给力而言,政府部门的犹豫不决也成为业界认为新能源汽车发展困难的一个焦点。年初就说要出台的新能源汽车产业规划,到了7、8月份还没有动静。而在今年9月份的2011中国汽车产业发展国际论坛上,中国汽车技术研究中心主任赵航在接受采访时表示,新能源汽车产业规划尚在讨论中或不出台。近日,又传出消息称,规划已经提交至总理办公会。但权威人士却表示,规划的内容仍然需要修改,正式出台“得等几个月之后”。

总而言之,我国新能源汽车的迅速推广还不是时候,各方面条件均不成熟。

2012年汽车市场展望

由于今年汽车市场的整体走势要明显差于年初预期,再加上对经济形势未来发展情况难以预计,对2012年的车市,目前还少有企业、机构或者个人做出预测。本刊记者经过分析整理,归纳出以下三种观点:

1.增幅会达10%

10月29日,在第九届中国汽车产业高峰论坛上,董扬判断,明年车市会比今年好,预计增幅会达10%。他的依据是:“十二五”期间,中国汽车产业都会以年均10%〜15%的增速发展。因为按经济学上的估计,在汽车发展阶段,汽车产销量增速应该是GDP增速的1.5倍,实际上中国过去十年汽车产销量增速是GDP的2.4倍。此外,中国现在汽车千人保有量还非常低,只有60辆,而世界平均水平是130辆。

持此观点的还包括徐长明以及美国投行高盛集团等,依据也与此差不多。

然而有关人士认为:这个10%其实只是一种感觉,后面的两个论据并不支持这一数字。首先,经济学上的估计在我国并不成立。一般是1.5倍,而我们达到了2.4倍,这个差距已经很大了。另外,我国的GDP有太多的计划特点,作为预测依据并不合适。这也是近几年来,以此为依据的预测,几乎从未准确过的原因。其次,汽车产销量增速是GDP增速的1.5倍和汽车千人保有量这两个指标,都是预测较长时间内(5年、10年等)平均增长水平的数据,以此作为某一年的预测依据,也不合适。

2.维持在1800万辆左右,不会出现大涨或大跌

近日,资深汽车营销工程师、原北京亚运村汽车交易市场中心总经理苏晖预测说,明年汽车产销量或将维持在1800万辆左右,车市不会出现大涨或大跌。他分析说,2012年,中央将制定新的经济发展战略,包括刺激经济发展和扩大内需的一系列政策,将为国内车市创造新的机遇和环境。

有关人士认为:大涨或大跌肯定不会出现,但1800万辆左右的概念有点儿模糊。而关于这一数字,其实也是一种感觉。

3.裹足不前、回归理性

在今年10月份的全球汽车论坛上,尽管汽车企业老总们对长期的汽车消费潜力怀有信心,但一致认为明年中国汽车产业也会裹足不前。而近来,很多汽车媒体更多用“回归理性”来预测2012年的车市。

相关人士认为:都是一些模糊性说法。前一种说法表明不乐观,而后一种说法则表明不悲观。这两种预测恰好体现了企业与媒体的不同特点。

明年车市增速在-3%—1%之间

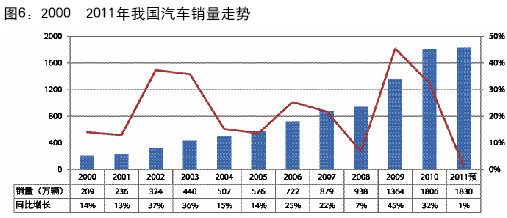

纵观2000年以来的汽车走势,政策一直起着至关重要的作用,且有一定的规律,如图6所示:

从图6可以看出,国内汽车市场大体上保持着“两年高增长、两年低增长”的走势。2008年本来就是一个低增长之年,但受到金融危机影响,增长过低,出现了罕见的个位数增长情况。正常来说,2009年也是低增长之年。但这一年,由于极具影响力的汽车政策介入,变成了一个极高的高增长之年。2010年则是2009年的延续,又是一个高增长之年。如果我们把2008年认为是两个低增长之年压缩在一年内体现,那么,中国汽车市场“双高、双低”的走势并没有发生变化。由此可以判断,2012年仍将是一个低增长之年,且低于2011年的增速。预计2011年的增速在1%左右,那么,2012年的增速应低于1%,或出现负增长。负增长比例,根据以往数据来看,不会超过-3%。

上述判断只是从以往的汽车销量走势来判断的结果。但有一点必须要提出来,那就是政策。为什么会出现“双高、双低”的走势?主要原因就是政策的调控作用。我国政府总想让车市表现得平稳一些,在可控范围之内,为GDP增长做贡献。所以,当出现低增长时,政府认为汽车市场过冷,会出台一些刺激政策;反之,则出台一些限制政策。这个调控周期恰好是两年。

但2009年的调控政策,虽然让车市出现了增长,但这次调控实际上并不成功,刺激过猛。虽然2010年收紧政策,但车市增速依然没有降到预期目标。另外,其不成功也可以从目标完成情况得到证明。2009年出台的《汽车产业振兴规划》中所列出的目标,在2011年将要结束时,几乎没有任何目标实现。因此,政府相关部门对政策越来越慎重。《新能源汽车产业规划》迟迟未能出台,就是证明。特别是在近期召开的APEC峰会上,胡锦涛主席明确表态:政府将减少对微观经济活动干预。

当然,2012年不排除中央政府和地方政府会出台一些完善、规范性政策,使国内汽车市场健康发展。但这些政策,将不会影响大局。

而除政策之外,最能影响车市的就是消费者的需求和汽车企业的销售策略。从各方面调查来看,消费者的需求是稳定存在的。毕竟汽车跟房子不一样,不会受到经济环境的太大影响,只要消费能力达到了,该买还是会买的。而汽车企业的销售策略,更多是影响本企业的销量,有得必有失,不会对整个市场带来太大影响。除非,绝大多数企业都降价促销,会拉动汽车市场整体销量的提升。但这种可能性并不大。因为,合资品牌很少会这么做,而自主品牌已经没有多少降价空间了。但毫无疑问的是,2012年,自主品牌将变得更加困难。

总而言之,无论是政策还是需求,甚至车企的促销政策,都将不会对市场的正常走势带来太大影响。也就是说,2012年的车市增幅在-3%—1%之间。

另外,新能源汽车在2012年,也不会出现太大变化,仍将是缓慢推进。毕竟,目前我国发展新能源汽车,各种条件都不成熟。

《中国质量万里行》