您当前位置:

您当前位置:

文/本刊记者 吴玉峰

2011年注定是自主品牌的偿债之年。

由于过去两年的政策扶持,自主品牌夺得了本不属于自己能力范围的市场份额。当政策退去后,仍在裸泳的自主品牌不得不退出浅滩。如果不是因为政策,自主品牌的进化或许已在进行中。进化的核心就是质量,这也是自主品牌接连退守的最主要原因。

自主品牌乘用车市场份额全面下滑

根据11月9日中汽协公布的10月汽车产销数据,1-10月,乘用车自主品牌共销售495.28万辆,同比下降1.69%,占乘用车销售总量的42.12%,市场占有率较上年同期下降3.27个百分点。而3.27%的市场份额所代表的销量,超过了自主品牌乘用车中排名第二的比亚迪的销量。或可认为,自主品牌企业已经死掉了一个比亚迪。

如果剔除没有合资品牌的微客市场,在轿车、SUV、MPV三个市场中,自主品牌的市场份额均为下滑。如表1所示:

从表1可以看出,自主品牌SUV的市场份额下滑最为明显。实际上,与2008年占据半壁江山相比,自主品牌SUV的市场份额已经下滑近20个百分点。虽然自主品牌MPV目前看上去还不错,但20万元以上的高端MPV市场,完全被合资品牌垄断。随着合资品牌的继续投入,自主品牌在这一市场的表现,迟早要步SUV后尘。相对来说,轿车市场最为稳定,主要原因是已经很少;自主品牌若想再次将市场份额提升到30%以上,恐怕已经没有可能。

合资品牌商用车逆市增长迅速

商用车是在设计和技术特征上用于运送人员和货物的汽车,并且可以牵引挂车。从2005年开始,我国汽车行业实行了新的车型统计分类。相对旧分类,商用车包含了所有的载货汽车和9座以上的客车。

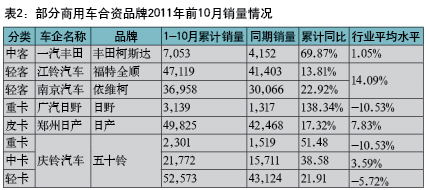

商用车市场一直以来是自主品牌企业的天下。但近年来,合资品牌也开始不断涉入这一市场。虽然2011年商用车整体出现下滑,但几家合资企业的合资品牌车型增长迅速,如表2所示:

从表2可以看出,除江铃汽车的福特全顺轻客外,其它合资品牌车型的增速均远远高于行业平均水平。除重卡外,上述品牌几乎全部打入各细分市场的前十位。

经本刊记者初步计算,1-10月合资品牌商用车的销量超过22万辆,较同期增长23%,远高于商用车-5.3%的增长水平。合资品牌商用车的市场占有率已达6.5%,与同期相比增加了1.5个百分点。

自主品牌性价比优势明显

性价比=性能/价格。而所谓性能,是指产品具有适合用户要求的物理、化学或技术性能,如强度、化学成份、纯度、功率、转速等。

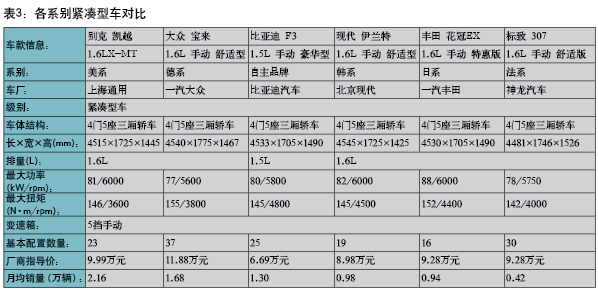

无论是合资品牌还是自主品牌,其竞争力往往体现于市场环境恶化时期,这种竞争力则主要体现在性价比和质量上。而性价比一直是自主品牌的一个优势。为了更直观地看出这种优势,本刊记者确定了轿车市场中,自主品牌与合资品牌竞争最为激烈的紧凑型车(占轿车市场份额最大)细分市场进行分析,并选出1-10月份各个系别的畅销车型。如表3所示:

从表3可以看出,代表自主品牌的比亚迪F3在车身尺寸、最大功率、最大扭矩等主要参数上,与其它车型基本差不多。由于选取的是豪华型的比亚迪F3,其在基本配置的数量上也相对齐全。而舒适型的比亚迪F3,比豪华型的价格仍要低一万元。但无论如何,比亚迪F3的价格都要比其它合资品牌车型的价格低2-6万元,甚至一辆舒适型的大众宝来可以买两辆舒适型的比亚迪F3。可以认为,比亚迪F3的性价比最高。

另外,表3还反映出一个基本定价情况:德系车最贵,美系车次之,日、法、韩相差不多,但韩系车价格相对更低一些,自主品牌价格最为便宜。在性能相差不多的前提下,自主品牌车型的价格要比合资品牌低上数万元,自主品牌的性价比显然是最高的。

质量差仍是自主品牌最大劣势

毫无疑问,质量是自主品牌汽车的最大劣势。多家媒体的长期调查结果,也是如此。根据搜狐汽车的一项长期调查,在选择合资品牌而不选择自主品牌的理由上,有73%以上的网友选择了“品质与合资品牌有差距”选项。同样的问题,网易汽车的调查结果与此非常一致,参与调查的近4600人中,有近3400人认为自主品牌乘用车的最大劣势是质量。

而根据全球权威的汽车消费者调研机构J.D.Power10月底公布的2011年中国新车质量研究报告显示,在过去11年的稳步提升之后,中国的总体新车质量创下了历史新高。国际品牌的2011年总体新车质量平均为131个PP100,与2010年相比减少了4个PP100。而2011年自主品牌的问题发生频率平均为232个PP100,与2010年相比增加了8个PP100。中国自主品牌和国际品牌之间新车质量差距与2010年相比扩大了12个PP100,而在过去几年中两者之间的差距在不断缩小。

在新车购买之后的2-6个月之内,自主品牌平均要比国际品牌多发生100个故障,这让消费者情何以堪呢!这也就不难解释,为什么自主品牌性价比如此之高,但竞争力却是如此之低。在不景气的2011年汽车市场中,自主品牌失去市场份额也就在所难免了。

另外,根据搜狐汽车在网上征集的比亚迪F3的质量问题,主要表现在:噪音大、异响、漏油等小毛病很多;做工粗糙;钣金较差,车身铁皮及车漆薄等。而这些问题,恰好是自主品牌车型普遍存在的问题。小毛病多,已经成为自主品牌质量的代名词。

自主品牌车企提升质量遇瓶颈

如果说自主品牌车企忽视质量,那确实有些冤枉。毕竟,根据J.D.Power的调查,在过去的几年中,自主品牌与国际品牌的新车质量差距一直在缩小。另外,从广大消费者的主观感受来看,自主品牌的质量确实有了一个较大的提升。

但质量提升之路并不是一帆风顺的,在不同的阶段,会遇到不同的困境。目前,自主品牌车企主要面临着三种质量提升困境:

1.中小自主品牌车企的生存与质量的矛盾困境。对于中小自主品牌车企的界定,并没有一个通用的标准。但从近年来的规划建设新工厂的规模来看,一般都定在年产能30万辆左右。以往,更多是10万辆、20万辆的。很多合资企业的高层认为,对于目前的中国市场来说,30万辆是一个能够保证正常盈利、可持续发展的规模。这个观点,是有一定道理的。但对于自主品牌车企来说,这个规模有些偏低。因为自主品牌车企所生产的产品普遍附加值较低,竞争压力大,30万辆的规模,生存起来仍很艰难。

另外,从近两年的国内车企销量来看,前十二家企业的销量都达到了40万辆以上。而20—40万之间,并没有企业存在。因此,可以认为40万辆是自主品牌的一个生存线。

从销量数据上来看,TOP12之后的所有企业的前十月销量之和,仍不及排名第五的北汽的销量,且整体是出现下滑的。除个别企业之外,大部分企业都存在生存困难的问题。但提升质量是需要投入的,而且是方方面面的投入。对于一些年利润不足1亿的车企来说,提升质量是一种奢望。本刊记者所了解的一家商用车企业,在内部的高层质量会议上,研究落实市场反馈的质量问题。当提到一个故障率相对较高的问题时,研发部门明确提出,“整改这个问题可以,但需要3000万元的模具投入”。要知道,该车型的利润,一年都不到3000万,怎么让领导下定决心去整改呢?前期研发不到位,后期的质量整改成本是相当高的,利润不充足的企业,很难承受这种成本。

市场好,他们就能活得好一些;市场差,他们的日子就会变得艰难。但赖于当地政府的扶持,还是能支撑一段时间。如果没有对质量高度重视的领导层,并孕育出正确的、深入人心的质量文化,在目前的市场下,这些企业不会得到较大发展。能活下去,找一个不错的靠山或买家,是他们的唯一发展之路。

2.独立自主品牌企业的销量与质量的矛盾困境。这类企业主要有六家,也就是TOP12中的后六家企业:奇瑞、华晨、江淮、长城、比亚迪、吉利。虽然华晨有合资企业华晨宝马做支持,但其主要销量还是依靠自主品牌产品的销量。

从目前来看,奇瑞和比亚迪的下滑已成定局,其它4家企业仍保持着不错的增长,但这只是表现在销量上。从三季度报表来看,这6家企业的利润都出现了较大幅度下滑。从各家企业的现状来看,华晨经常处在被兼并重组的风口浪尖上,2009年亏损达16亿。比亚迪正遭受这发展危机,重金投入的新能源汽车也不给力。奇瑞为了做大,摊子铺得极大,乘用车没做好之时,又开始大力投入商用车领域;另外,若不是出口大幅增加,奇瑞销量的下滑幅度或与比亚迪“媲美”。相对好一些的就是江淮、长城和吉利了,但也都未表现出良好强劲的增长势头。

这6家企业都深知质量的重要性,并从源头的设计研发开始,做出了很多努力。但从根本上看,面临的是一个转型的问题,即产品升级。

从目前来看,奇瑞、比亚迪、华晨的升级算是失败的。奇瑞重金打造的A3,销量一直不温不火;瑞麒G5的销量也是难有起色。比亚迪的F3替代产品G3和L3与奇瑞A3表现差不多,难成为细分市场的主流。华晨的中华轿车也一直是销量不给力,骏捷越走越低,尊驰面临停产。长城近两年算是很出彩,但总感觉有步比亚迪后尘的味道。江淮和吉利算是比较不错的。江淮在商用车领域里,其质量口碑很不错;目前,其长期形成的质量理念,基本又延续到乘用车领域。说吉利不错,主要是因为其近两年投入的帝豪产品,目前在市场上已基本站稳脚跟。

但无论如何,在这个升级期间,销量就不得不要放弃了。但销量如果不高,又会失去规模经济优势,会导致生产成本的提升。这对本来利润水平就不高的几家企业来说,会带来一定压力。不能放弃销量,但也必须重视质量。前提是保证每一款新研发产品,除了在质量上有较大提升外,也要保证其能取得不错的市场销量。

3.具有雄厚实力背景的自主品牌企业的质量、销量共赢困境。TOP6企业中,除北汽还没有严格意义的自主品牌乘用车产品之外,其它5家都已开始大力发展自主品牌。

相对于其它自主品牌企业而言,TOP6几乎都是高起点,由高向低发展。经历了多年的合资经验,他们深知产品平台的重要性。因此,将更多的资金,花费在打造产品平台上,期待着质量与销量的共赢。但从目前来看,取得的效果与期望仍是相去甚远。

今年以来,上汽的荣威750和550下滑幅度都很大,勉强靠着350维持着局面。一汽的奔腾B70尽靠奔腾B50支撑。东风的风神则相对更惨淡,自上市后一直未得到认可。广汽的传祺今年刚上市,销量表现与风神差不多。长安的自主品牌销量相对不错,但都是些低端产品。

无论是否承认,这6家企业都是自主品牌企业的主流。但他们何时能够走出困境,却令人无法期待。因为,他们的生存压力并不大,对于发展自主品牌,也并不迫切。

《中国质量万里行》