您当前位置:

您当前位置:

花几百元的费用

就可以投保几百万元的医疗保险

一款网红级产品——百万医疗险

近几年来如雨后春笋般集中涌现

受到了市场追捧

问题来了

消费者出险后遭遇拒赔

该咋办

请看今天的报道

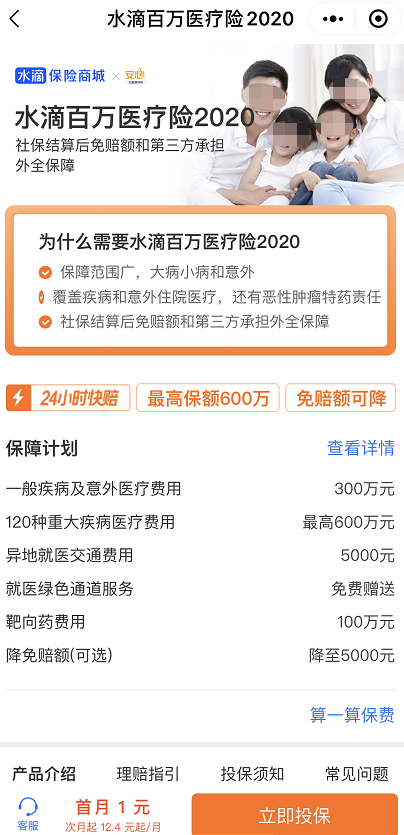

投保水滴百万医疗险

申请理赔后安心财保以

投保人未履行如实告知义务为由

拒绝理赔并解除保险合同

退还三期保费250元

2020年2月11日,四川德阳的魏女士在微信小程序“水滴保险”中,为自己投保安心财产保险有限责任公司(以下简称安心财保)所售的《水滴百万医疗险2019》,保险期间自2020年2月12日0时起至2021年2月11日24时止。

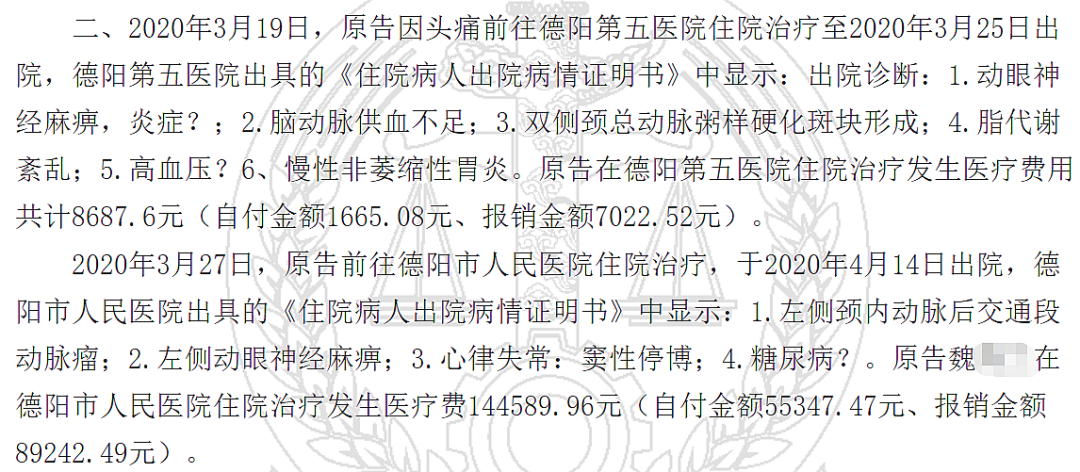

2020年3月19日至2020年3月25日、2020年3月27日至2020年4月14日,魏女士因病分别前往德阳第五医院及德阳市人民医院住院治疗,根据两个医院出具的《住院病人出院病情证明书》,医疗费用分别为8687.6元(自付金额1665.08元、报销金额7022.52元)和144589.96元(自付金额55347.47元、报销金额89242.49元)。

▲判决书截图

2020年4月6日,魏女士通过“水滴保险”小程序向安心财保提交理赔申请,安心财保经审查认为,被保险人魏女士投保前1年内存在健康检查结果异常记录,投保人未履行如实告知义务,决定与魏女士解除保险合同并终止效力,对魏女士的理赔申请予以拒赔。随后,魏女士收到了拒赔通知且收到了之前交纳的三期保费250元。

据了解,“水滴百万医疗险”由安心财保承保,通过互联网在全国区域销售。魏女士的电子保险单显示,一般医疗保险金(住院医疗保险金、特殊门诊医疗保险金、日间手术医疗保险金、住院前后门急诊医疗保险金)300万元;免赔额为重大疾病0免赔,其他病种及意外年度累计免赔额10000元;赔付比例为中国大陆地区医疗范围内医疗费用报销100%;特别约定:……2.免赔额本保险免赔额为1万元(重大疾病0免赔),社保个人账户支付的金额可计入免赔额,但社保统筹或公费医疗保险部分不能计入免赔额,各项合计最高给付上限不超过年付总保额;适用条款《安心财产保险有限责任公司个人住院综合医疗保险条款》。

3月9日,《中国消费者报》记者在微信小程序上找到了《水滴百万医疗险2020》,产品介绍显示“24小时快赔”“最高保额600万”“免赔额可降”等。

魏女士由此将安心财保告上法庭,要求对方立即赔付住院费用剩余部分(社保报销后)57012.55元。

安心财保辩称

魏女士未如实告知健康检查异常

一审法院认为

魏女士作为非专业人士

从体检报告中难以确定

自身是否存在

安心财保所询问的相关健康问题

庭审中,安心财保辩称,魏女士提交的材料中显示,她在投保前一年内就存在健康检查异常,但在投保时并未如实告知。并且拒赔后,已经向魏女士退还已经缴纳的保费,双方已经解除保险合同关系,不应当承担赔偿责任。

法院审理认为,安心财保所询问的问题为“过去1年内有健康检查结果异常(如血液、超声、影像、内镜、病理检查)”,但安心财保在健康告知选项中并未明确何为健康检查结果异常,亦未明确如血液、超声、影像、内镜、病理检查的异常范围标准,安心财保所提交的魏女士体检报告中确实存在部分身体指标出现增高或降低的现象,但该报告并未作出“健康检查异常”的结论,也没有明确魏女士患有何种疾病,需要进行任何治疗的意见,仅提示有脂肪肝倾向,建议定期随诊观察,魏女士作为非专业人士,从该份体检报告中难以确定自身是否存在安心财保所询问的相关健康问题,且安心财保并未举证证明其就相关健康告知询问向魏女士作出了详细的解释和说明,故一审法院对安心财保抗辩魏女士未尽到如实告知义务的意见不予采纳。

一审法院审理认为,涉案保险合同并未达到法定解除条件,安心财保自行解除行为无效,涉案保险合同并未解除。魏女士在保险期限内发生保险事故,安心财保应当给付保险赔偿金,扣除安心财保已支付的250元,实际还应支付保险金46762.55元。

二审法院认定

投保时投保人无义务告知

对方未询问的问题

安心财保不能因此拒赔

安心财保不服一审判决,上诉至四川省德阳市中级人民法院。

安心财保提交《公估报告》一份,拟证明魏女士投保前进行了体检,但没有告知其有腰椎盘突出、甲状腺结节的病情,未履行如实告知义务。魏女士对该证据真实性无异议,但认为该证据与本案不具备关联性。本院经审查,对安心财保提交的该份证据真实性予以确认,且与诉争事实具有一定关联性,但是否能达到其证明目的,将综合全案予以评判。

德阳中级人民法院审理认为,《保险法》第十六条第一款明确规定了投保人的如实告知义务,但投保人如实告知的前提和范围是保险人提出询问及询问的事项范围,即投保人投保时只有义务对保险人询问的问题进行回答,对未询问的问题,投保人无义务进行告知。根据安心财保提交的魏女士电子投保过程视频,魏女士作为投保人仅在“我已阅读并同意保险条款投保须知服务协议健康与职业告知”处勾选“√”,无法证实安心财保就“健康告知”的内容对魏女士进行了逐一询问。因此,安心财保主张魏女士未如实履行告知义务不能成立,一审法院判决安心财保按合同约定向魏女士支付保险金,并无不当。

2020年10月,二审法院作出终审判决,驳回安心财保上诉,维持原判。

35篇判决书

涉及水滴百万医疗险拒赔纠纷

理由均为投保人未如实告知

32篇判决拒赔理由不成立

判令向投保人支付保险金

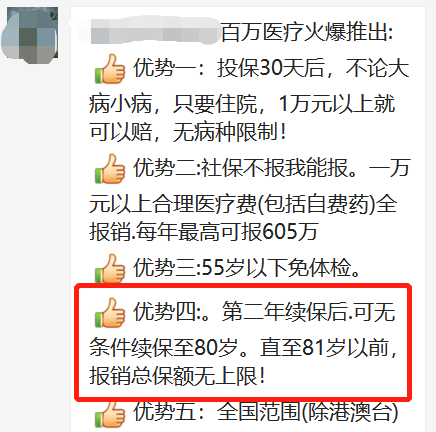

近年来,百万医疗险可谓是风靡国内保险市场。一年交几百元就能获得上百万元的保额,以“杠杆高、人人买得起”为卖点,吸粉无数。有关机构预计,到2025年,全市场保费规模将超过2000亿元。随着市场空间的不断扩容,近年来百万医疗险赔付率呈不断上升趋势,预计2020年可能突破35%。与此同时,百万医疗险拒赔率高也成为投诉热点。

▲网上流传的百万医疗险宣传

《中国消费者报》在中国裁判文书网上搜索发现,涉及水滴百万医疗险拒赔纠纷的判决书共有35篇,涉及多家保险公司。保险公司的拒赔理由为“投保人未如实告知”,其中32篇判决书中,法院审理认为“未如实告知不成立”,判令保险公司给付保险金。

有专家分析指出,百万医疗险的突出问题是费用率比较高,造成这个情况的主要原因是中间费用率过高。由于百万医疗险产品大多是保险公司与互联网公司合作,借助平台进行销售,这会发生客户流量等收费内容,而保险公司在这种合作模式中没有议价权。

2021年1月,银保监会出台了《关于规范短期健康保险业务有关问题的通知》,这意味着包括“网红”产品百万医疗险在内的短期健康保险将面临更加规范的监管。

《通知》将焦点放在保护消费者的知情权上,其中特别要求保险机构定期在公司官网披露短期健康保险业务整体综合赔付率。专家认为,公开赔付率可以让相关产品变得更透明,有助于通过市场化机制保护消费者利益。

来源/中国消费者报·中国消费者报

记者/裴莹