您当前位置:

您当前位置:

文/吴玉峰

连续两年的低增长,国内车企都挨了过来,没发生什么并购、重组事件,也没有车企宣布破产、关闭等情况。经历着寒冬的国内汽车市场和车企们,看似仍很平静。然而,在这平静的表面之下,却蕴藏着诸多暗流,事情正在发生变化。

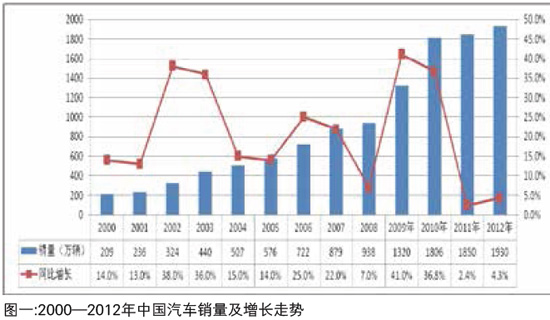

随着2012年12月份汽车产销数据的出炉,2012年车市大幕正式拉下。根据中汽协数据,2012年汽车销量最终定格在1930万辆,较2011年增加80万辆,同比增长4.3%,远低于年初预期。相对于上半年惨淡的负增长局势,下半年车市开始反弹,即使在日系车销量大幅下滑之下,车市依旧取得了较高水平的增长。因此,业界整体对2013年的车市持乐观态度。然而,数据并不能简单反映出2012年的车市。2012年车市发生过的或正在发生的种种事实,将在2013年继续延续。

中国车市进入稳定的个位数增长时代

在中国车市超越美国成为全球第一大车市以后,对于中国市场容量的上限,有许多媒体、专业人士等进行过预估。基于中国人均汽车保有量较低以及2001—2010年的年均增长率在20%以上(见图一)的两个事实的考虑,绝大多数观点认为,从2011年起,中国车市将保持10%以上的年均增长率。即使在2011年不足3%的增长事实之下,持有上述观点的仍是大有人在。但在2012年4.3%的增长事实之下,绝大多数人都已清楚,10%以上的增长,对中国车市来说已成为一种奢望。

但车市出现下滑似乎也没有太大可能。2012年车市的不利因素相对最多,包括各地限购政策频繁出台、油价上涨、日系车销量大幅下滑等。在诸多不利条件存在的情况下,2012年车市依旧实现了增长,且较2011年增幅增加了两个百分点。显然,目前近2000万的销量具备一定的需求基础,不会因为太多的不利因素而发生较大变化。所以,车市继续增长仍是未来的主旋律。未来较长一段时间内,中国车市将以个位数进行稳定增长。

4.3%增长的背后

回顾2012年车市,在许多方面都发生了变化。有些体现在销量数字上,更多是在一些具体事件上。具体如下:

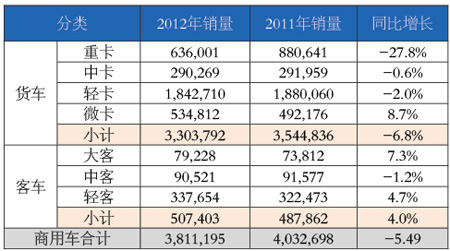

1)商用车继续下滑 出口销量增长三成

从2011年起,我国车市出现了两类车型分化的局面,即乘用车增长和商用车下滑。2012年乘用车增加了100万辆,而商用车减少了20万辆。商用车中,重卡销量持续走低,较2011年销量减少近25万辆,是商用车销量下滑的最主要原因。如上表所示。

在出口方面,国产车销量首次突破100万辆,达到105万辆,较2011年增加了20万辆,同比增长29.7%。然而,出口销量的大幅增长,更多原因是海外市场的需求量增加所致,并不能表明国产车特别是自主品牌的竞争能力大幅提升。如果需求发生变化,出口市场仍可能出现类似2008年的大幅萎缩。

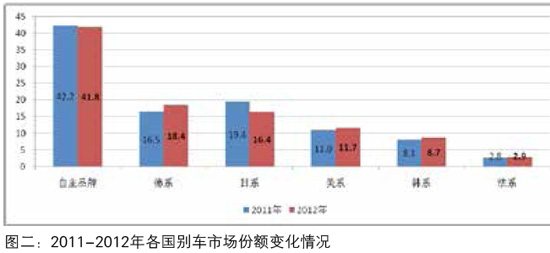

2)自主品牌市场份额继续下滑 德系车取代日系车

2012年,中国市场又增加了一个新面孔,意系车(意大利)——菲亚特国产车正式开始销售,但其短期内恐怕还难以实现销量的大幅提升。其它国产车的六大系别中,自主品牌和日系车市场份额下滑,德系、美系、韩系、法系均有增长。其中,德系车已经取代日系车长期保持的第二的地位(如图二所示)。

日系车市场份额下滑3个百分点,与“钓鱼岛事件”有关。该事件不仅成全了德系车,一定程度上也帮助了自主品牌。否则,自主品牌的数据将更难看。

3)企业整合加速 合资、重组增多

鉴于2011年市场的低迷,很多企业开始加速调整。其中,奇瑞的调整力度最大,全年几乎无新车型上市。2012年,奇瑞销量下滑超过12%。但奇瑞完成了众多令业界其它车企艳羡的合资、合作项目的落地,包括与捷豹路虎合资项目的获批以及和广汽合作项目的全面启动等。除此之外,东风与雷诺的合资项目也浮出水面,顺利的话,2013年或将获批。

2012年两家日系车企完成了对合资企业的调整,分别是马自达和三菱。前者实现了多年的夙愿,脱离长安福特马自达,与长安单独成立了50:50股权对等的长安马自达,2013年可以轻装上阵。后者也迎来了国内首家50:50股权对等的合资企业——广汽三菱,2013年也将大展拳脚。

车市不景气,重组之风必起。东风重组福汽不断取得进展,也不断出现暂停。两家企业是否能走到一起,2013年或将有个定论。另外,名不见经传的中兴汽车终于难以继续单独忍受寒冬,主动联系广汽,寻求合作。双方目前已经签订合作意向,业界认为,中兴汽车很有可能与长丰汽车一样,最终被广汽重组。

4)新能源汽车发展毫无起色

中汽协数据显示,2012年我国新能源汽车生产12552辆,其中纯电动汽车销量比上年翻番。中汽协秘书长董扬表示,新能源汽车尤其是电动车可能成为中国汽车工业发展的救命稻草。

从2009年起,政府开始大力支持新能源汽车的发展,出台了众多支持政策。然而,四年过去了,新能源汽车的市场规模刚刚突破一万辆大关。而2011年上市的通用的沃蓝达、日产的聆风两款电动车车型,2012年的销量均超过两万辆。另外,丰田把持的混合动力汽车的市场规模更是超过了100万辆。

在跨国车企不断推出新能源汽车之时,国内车企仍只是徘徊在概念车阶段或小批量生产阶段。从目前来看,没有任何迹象表明,国内车企将会在新能源汽车方面实现较大突破并最终大批量生产。

2013年车市:暗流涌动

连续两年的低增长,使一些依附行业增长的自主品牌车企,生存变得越来越难。而长期依靠合资品牌度日,曾经高枕无忧的央企、国企们也有所不适应。另外,正在尝试接受这次挑战的民营企业们,其发展瓶颈仍在不断凸显,能否渡过难关,也无多大把握。与此同时,合资品牌车企似乎也将面临着较大的风险。总而言之,谁都不能置身在外。

经过几年的酝酿,2013年车市,以下情形将要发生:

1)众泰汽车、东南汽车、中兴汽车等恐将被收编

目前,国内车企中,前十二位销量均在40万辆以上,短期内不会有太大的隐忧。排名第十三位的力帆汽车,2012年的销量也已接近30万辆,同比增长超过30%。所以,其生存问题也不大。再往后的年销量不足10万辆的车企,都将面临着生存问题。

但商用车企业相对好一些,比如生产大客的车企,一年可能只生产几千辆,依然可以活得很好。总价低、利润低的车企,特别是处于竞争激烈的乘用车市场的众多民企,如众泰汽车、东南汽车、中兴汽车等,将面临着被收编的局面。东南汽车正在与东风洽谈,而中兴汽车也联系了广汽。2013年,比二者规模更小的车企,也将纷纷寻找靠山。

2)上汽继续突围 一汽继续沉沦

2012年,上汽自主品牌乘用车销量突破20万辆,这比预期整整晚了两年。但销售收入突破200亿,单车销售价格11.2万元的事实,让上汽多少有些满足。但整体利润不足1000万元的事实,还是令上汽难以轻松。2013年,上汽将继续提升销量。不过,其手中武器虽多,但称心如意的却几乎没有。做实每一款车型,是上汽在自主品牌乘用车方面面临的问题。

与上汽形成鲜明对比的是,一汽自主品牌乘用车遭遇了前所未有的尴尬局面。旗下几大自主品牌车企,都出现了不同程度的下滑。2012年,一汽海马销量下滑近20%,一汽夏利下滑近30%,一汽奔腾下滑超过30%。重金打造的欧朗品牌,上市之后即面临停产命运,2012年12月的销量仅为14辆。红旗品牌也是遥遥无期,何时上市仍无定论。从目前来看,上市后也未必会有上佳表现。2013年,一汽在自主品牌发展方面,仍让人看不到希望。

另外几家具备雄厚实力的央企或国企,即东风、长安、北汽、广汽等,仍将大力发展自主品牌,但在2013年,仍难以拿出有分量的答卷。

3)奇瑞、吉利、长城、比亚迪争先上岸

四家极具代表性的自主品牌车企中,2012年仅有奇瑞销量下滑。长城增长最多,超过20%,吉利次之,比亚迪略微增长。从销量上,四家车企的销量也比较接近。

长城是四家车企中表现最好的企业,但主要依靠SUV车型销量的增长,其在轿车领域有待进一步突破。吉利和比亚迪如果剔除出口车销量,二者在国内市场的销量都下滑的;因此,二者2013年将取得什么样的成绩,仍不好说。奇瑞已经蛰伏近两年时间,其到底弥补了哪些功课,效果如何,也仍是无法确定。

总而言之,四家车企仍处于裸泳之中,谁将率先上岸,需拭目以待。

4)日系、美系、法系将合力狙击大众

过去的两年中,国内市场表现最好的是大众。放眼到全球市场,也是如此。大众的强势发展,已经令其它跨国车企红眼。在技术方面,各车企也都将最新研发的动力总成技术引入中国,包括新凯美瑞、新福克斯、标致3008等车型,在2012年已经开始与大众的相关车型进行竞争。大众曾引以为傲的TSI+DSG的技术,已经没有任何优势。但更负面的是,大众在处理7速DSG变速箱问题上,昏招频出,不断地刺激着国内消费者的容忍底线。物极必反,量的积累达到质变。2013年,大众的中国市场的发展将面临考验。

另外,大众将销售超过二十年的捷达、桑塔纳更新换代,基于A0级平台开发的新桑塔纳和新捷达,从车型亮相起就饱受争议。这种变化,恐怕只有大众有此底气。但最终效果如何,大众自身恐怕也难以预料。

5)日系车仍面临着较高的下滑风险

中日两国在钓鱼岛问题上,仍处于对峙状态,这无疑是悬在众多日系车企头上的达摩克利斯之剑。面对着这样的政治环境,日系车企的应对办法并不多。

自主品牌车企的未来发展之路

经历了2009、2010连续两年的30%以上的高增长,也艰难地度过了2011、2012连续两年的5%以下的低增长,绝大多数自主品牌车企都明白了生存和发展的核心问题是要将质量、成本与技术进行完美结合。不重视质量,终将一无所有;不控制成本,无法与竞争对手进行竞争;不掌握技术,难以实现可持续发展。而质量,永远第一位。

而在质量、成本与技术完美结合的同时,自主品牌车企也要打造自己的品牌烙印。提到丰田车,消费者想到的是质量好,油耗低;说起大众车,消费者想到的是技术先进,安全性能好。那么,谈论自主品牌的名字,除了便宜之外,还应该让消费者记住什么呢?在这一点上,吉利选择了安全。近两年来,吉利几乎在所有的公开场合中,不断地宣传着其造车的安全理念,且已经取得一定成绩。其它自主品牌车企,也必须要考虑这一点。如果品牌烙印明确了,未来的发展之路也就明确了。

《中国质量万里行》2013年3月刊