2019年汽车产销量双双“速降”,能否迎来触底反弹?

——中国汽车工业协会发布2019年汽车工业运行情况

中国质量新闻网(郝晨曼)2020年1月13日,中国汽车工业协会在京召开信息发布会,就2019年12月及全年国内汽车工业运行情况进行梳理介绍。业内皆知,2019年的汽车市场正应了时下相当火爆的网络流行语——我太“南(难)”了。2019全年,汽车产销量分别为2572.1万辆和2576.9万辆,同比下降7.5%和8.2%,降幅较2018年分别扩大3.3个百分点和5.4个百分点。国内汽车市场自2018年中首度遭遇下挫后,再以产销量双双“速降”收尾2019。

中国汽车工业协会副秘书长陈士华发布2019年12月及全年汽车工业运行情况(摄影 郝晨曼)

乘用车产销降幅接近10%,自主品牌市场份额失守四成大关

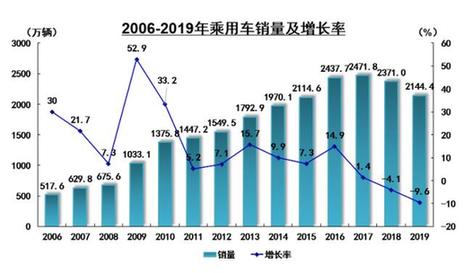

2019年1-12月,乘用车产销量分别为2136万辆和2144.4万辆,同比下降9.2%和9.6%,降幅均已逼近10%。轿车、MPV、SUV、交叉型乘用车四大品类的产销量均出现不同程度下降,MPV下滑尤甚,其2019年产量为138.1万辆,同比下降18.1%,销量为138.4万辆,同比下降达20.2%。

2019年乘用车销量为2144.4万辆,同比下降9.6%(图片来自中国汽车工业协会)

从品牌系别表现来看,德系和日系成为2019年在华市场的最大赢家,各自市场份额分别达到24.2%和21.3%,与2018年相比各增加了2.8个百分点和2.5个百分点。在市场下行环境中,自主品牌显然承受着更大的竞争压力,先前凭借低价策略夺取的市场阵地面临沦陷危机。2015-2018四年间,自主品牌乘用车市场份额持续稳定在40%以上,2017年还一度达到43.9%的高点。但在2019年,其市场份额回落至39.2%,失守四成大关。

中国品牌乘用车市场份额创近五年新低(图片来自中国汽车工业协会)

关于自主品牌汽车市场份额下降归因,中国汽车工业协会秘书长助理许海东分析到:“自主品牌受整体环境影响比较大。在经济转型升级过程中,中小型企业抗风险能力较差,在其中任职的中低收入人群消费收紧,因此适应相对低端产品需求的汽车企业受到波及。MPV产销量下降也在很大程度上与低端产品淘汰有关。但我们应该看到,自主品牌头部企业正在努力实现品牌向上,从新红旗到长城WEY,再到吉利领克,走向高端化的国产汽车品牌正在逐步获得消费者认可,相信自主品牌会在不久的将来走出低谷。”

商用车产销优于乘用车,重型货车表现抢眼

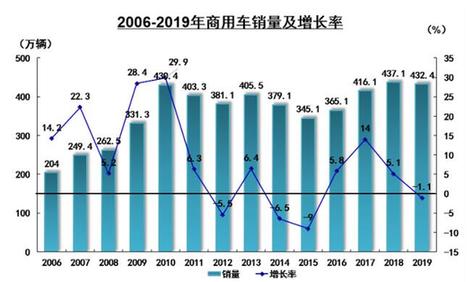

虽然商用车的生产销售同样没有取得卓越成绩,但与乘用车接近一成的产销量降幅相比,多少显得不是那么让人揪心。2019年商用车产销量分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。其中,客车产销量均有小幅下降,货车产量同比增长,销量略降。值得欣慰的是,重型货车产销量分别达到119.3万辆和117.4万辆,同比分别增长7.3%和2.3%,成为商用车品类中唯一实现产销量双增长的车型。

2019年商用车销量为432.4万辆,同比下降1.1%(图片来自中国汽车工业协会)

中国汽车工业协会副秘书长陈士华表示:“2019年国家在基建投资建设方面做了许多工作,环保相关政策频频推出,而且在无锡高架桥垮塌事件之后,超载治理力度明显加大,这一些列因素都对货车的产销量增长有着极大利好。”关于2020年商用车发展情况的预测,中国汽车工业协会秘书长助理许海东补充到:“强化基建的政策还在持续加码,这对于商用车,尤其是货车产销具有明显的拉动作用。因此即便面临整个汽车市场表现出的低迷状态,商用车领域在未来一年也有可能保持与2019年相当的产销量成绩。”

在2019年末召开的“2020中国汽车市场预测峰会”上,中国汽车工业协会曾表示,2020年国内汽车市场情况将有所好转,但仍保持下降趋势,降幅在2%左右。中国汽车工业协会副秘书长师建华谈到:“任何一个行业保持连续28年正增长都不容易,有起有伏是正常的发展规律。宏观经济下行,汽车行业也从卖方市场逐渐转变为买方市场。但173辆的千人保有量意味着中国很多家庭‘拥有第一辆车’的刚需还没有满足,所以协会认可2019年汽车行业已经‘触底’,即使2020年继续走弱,幅度也将有所收窄。”

中国汽车工业协会副秘书长师建华阐释市场预测依据(摄影 郝晨曼)

如此看来,车市寒冬消散恐怕一时半刻还做不到,然而行业调整期却也是企业历练苦修的大好时机。一边是消费升级在乘用车领域日臻显现,对自主品牌的产品质量和品牌形象提出更高要求;一边是基础设施建设的大力强化,给货车发展带来强劲动力。正如冻土下的种子终将熬过凛冬生长萌发,汽车行业也必将在挺过时艰后,走上更加健康稳定的发展新路径。