中国质量新闻网讯(刘嘉运)10月,得益于全球“缺芯”的情况逐步改善,并且国内汽车零部件生产供应愈发稳定,良好的环境基础让自主车企呈现出“回暖”趋势,促进了10月车市产销的攀升。而对于较为依赖海外供应链的合资与豪华品牌来说,10月依旧十分难熬,除少数车企销量出现小幅回升以外,大部分品牌依旧面临因供应不足导致产能受限的尴尬局面。中国汽车工业协会也发布了10月的汽车产销“成绩单”:汽车产销环比继续呈增长态势,且同比降幅相比上月也有所收窄。

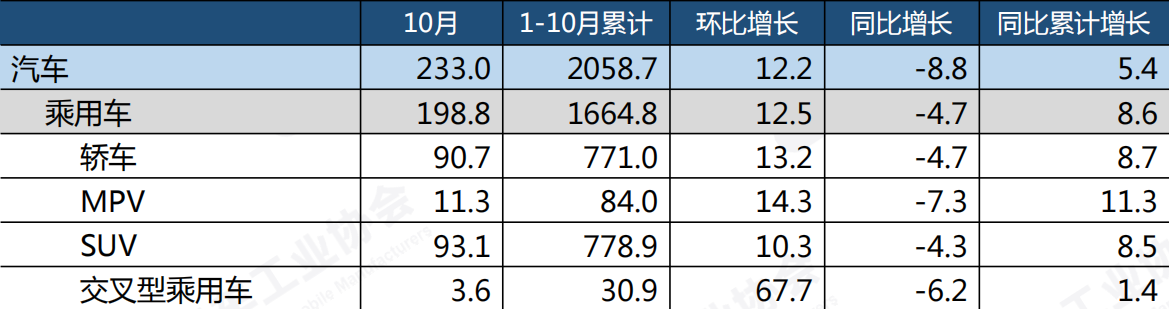

10月,汽车产销分别达到233万辆和233.3万辆,环比增长12.2%和12.8%,同比下降8.8%和9.4%。1月至10月,汽车产销2058.7万辆和2097万辆,同比增长5.4%和6.4%,增速比1-9月有小幅回落。

(2021年10月汽车生产情况 单位:万辆、% 图片来自中国汽车工业协会)

(2021年10月汽车销售情况 单位:万辆、% 图片来自中国汽车工业协会)

新能源汽车方面,市场总体延续了良好表现,产销环比与同比继续保持增长,产销量再创历史新高,分别达到39.7万辆和38.3万辆,环比增长12.5%和7.2%,同比增长均为1.3倍。

中国质量新闻网汽车资讯根据目前各车企公布的销量数据进行不完全统计,除少数车企呈上升姿态外,大部分车企都出现了不同程度的下滑。

自主品牌:年销冠军悬念再起,吉利反超长安

得益于较强的供应链体系,自主品牌的芯片供应压力得到了有效化解,10月销量为78.06万辆,同比增长3.8%,市场份额也由今年第三季度的42.9%上升至45.5%。

吉利汽车销量达到11.28万辆,成功反超长安汽车重夺自主品牌销量冠军。但与去年同期相比,其销量依然下降了近20%。值得一提的是,吉利汽车乘用车1-10月总销量103.3万辆,同比增长约2%。至此,吉利汽车已经连续五年销量突破百万。

(吉利星越L 图片来自吉利官方)

被挤下冠军宝座的长安汽车以10.28万辆的销量成绩位居第二,同比下滑8.9%。从具体表现来看,SUV仍是长安汽车的主阵地,明星车型CS75系列的10月销量为2.05万辆,销量可观。

(长安CS75系列销量 图片来自长安汽车官方)

10月的另一大变化是,长期处于自主品牌第二梯队的上汽乘用车反超长城汽车,跻身国产车企前三。上汽乘用车自今年下半年以来迎来大幅进步,月销量重回10万辆之列。旗下荣威名爵两大品牌多点开花,已经上市一年的MG5月销量维持在1.6万辆左右,荣威RX5也维持在1.1万辆以上。

(名爵MG5 图片来自上汽乘用车官方)

相较之下,长城汽车10月销量为9.16万辆,同比下滑20.4%,是头部自主品牌中下滑幅度最大的车企。尽管坦克300等车型上市初期取得不错市场反响,魏牌玛奇朵也刚上市不久,但暂时无法填补哈弗H6等优势车型下滑带来的空缺。

(坦克300 图片来自长城汽车)

在排名前列的自主品牌车企中,比亚迪是增长势头最为显著的一家。得益于上半年上市的DM-i插电混动系列车型以及下半年推出的基于e平台3.0打造的海豚车型,比亚迪在纯电和插电混动两大细分市场齐头并进,10月销量达到8.93万辆,同比增长90.3%,今年累计销量已接近54万辆。

(比亚迪唐DM-i 图片来自比亚迪官方)

造车新势力:新能源汽车加速渗透市场

10月,新势力品牌表现也比较亮眼,如小鹏、哪吒、理想等新势力车企销量同比和环比表现总体较好。值得一提的是,哪吒汽车势头较猛,同比增长294.3%,仅次于小鹏汽车排名第二,曾经的“蔚小理”如今变为“小哪理”。

小鹏汽车10月交付量为10,138辆,相比9月的10412辆略微下降,但是已经连续两月交付量破万,表现较为亮眼。从具体车型来看,最畅销的车型是中型轿车P7,批发量达到6044辆,同比增长187.3%,1-10月累计批发量为45271辆,占小鹏汽车总体的68%。其次是紧凑型SUV G3的交付量为3657辆,同比增长290.7%。

(小鹏P7 图片来自小鹏汽车官网)

10月,合众汽车交付量为8107辆,同比增长294.3%,创下品牌月度销量纪录,哪吒品牌正在逐渐崛起。具体来看,定位为纯电小型SUV的哪吒V交付量为5178辆,截至10月末的累计交付量为37339辆,占哪吒总体销量的75%,是销量主力军。而哪吒V的优势是价格,补贴后售价区间为5.99万~7.59万元。其次,定位为紧凑型SUV的哪吒U本月交付量为2929辆,1-10月累计交付量为12195辆。

(哪吒V 图片来自合众汽车)

理想汽车10月交付7649辆,同比增长107.2%。前10个月,理想汽车总交付量达62919辆,同比增长187.9%。理想汽车目前只有理想ONE一款车型在市场中单打独斗,能取得现在的成绩已经十分不易。

(理想ONE 图片来自理想汽车)

合资品牌:美系、日系同比下降,德系逐步好转

主流合资品牌在10月份开始恢复活力,累计零售77万辆,同比下降24%,但降幅有所收窄。根据乘联会统计,目前德系品牌市场份额正在改善,日系和美系仍在下跌。其中,日系品牌10月市场零售份额为22.6%,同比下降1.4个百分点;美系市场零售份额达到8.7%,同比下降了0.9个百分点。而在10月零售总体不强的态势下,德系品牌因芯片供给逐步恢复正常,销量出现回升。

在德系合资品牌中,一汽-大众和上汽大众10月销量成绩持续走高,稳居冠亚军位置。

一汽-大众以13.9万的批发销量摘得第一,环比上涨32.38%,同比下跌37%。今年,一汽-大众主力车型因缺芯影响,销量下滑较为严重——新宝来1-10月销量为218782辆,同比下跌15.9%;速腾10个月累计销量为189514辆,同比下跌19.5%。而探岳这样往年热销SUV今年则直接跌出榜单前15。

(中型SUV探岳 图片来自一汽-大众官方)

上汽大众销售了120,001辆汽车,较去年的155,000辆同比下降22.58%;1-10月上汽大众累计销量970,438辆,同比下降18.2%。上汽大众的亮点来自电动领域,ID.家族销量再次破万,其中上汽大众的ID.3刚刚于10月22日上市,截至当月月底交付量就达到1255辆,而ID.4X和ID.6X合计销量则突破了5000辆。

(ID.3 图片来自上汽大众)

日系品牌方面,本田10月在华终端销量约为14.84万辆,同比下滑17.9%;今年1月至10月在华累计销量约为125.62万辆,同比微增0.8%。本田中国方面表示,销量下滑主要是零部件供应紧张所致。今年7月至10月,本田在华销量同比跌幅均超过两位数。虽然10月本田在华销量仍不及去年同期,但整体已呈现出“V”型反弹趋势。

另外,东风本田和广汽本田在近期都是动作频频,新车接连上市,东风本田第十一代思域亮相后不久,广汽本田便推出其“姊妹车型”型格,东风本田“INSPIRE”也于日前完成中期改款并更名为“英仕派”,与广汽本田全新雅阁在国内B级车市场形成合力。

(广汽本田型格 图片来自广汽本田官方)

(东风本田思域 图片来自东风本田官方)

在品牌表现方面,广汽本田10月市场表现优于东风本田,销量约为7.77万辆,同比下滑9.09%;东风本田10月销量约7.06万辆,同比下滑25.76%。而从今年整体销量情况来看,东风本田则更胜一筹,其今年1月至10月累计销量约为63.8万辆,同比增长2.21%,领先广汽本田(61.8万辆)约两万辆。

较为特殊的是,在芯片短缺导致车市销量一片哀嚎环境中,丰田似乎对此有免疫能力。根据一汽丰田公布的10月整体销量,达成了72830辆(含进口车辆)的成绩,同比增长10%。1-10月整体销量为670923辆(含进口车辆),同比增长了6%。

(卡罗拉 图片来自一汽丰田)

卡罗拉是一汽丰田的主销车型,10月份共售出19738辆,亚洲龙也获得了12633辆的优秀成绩。SUV方面,荣放家族斩获了21026辆的成绩,且1-10月份的累计销量达到了163519辆。一汽丰田在轿车和SUV领域的成绩都非常亮眼。

(RAV4荣放 图片来自一汽丰田)

广汽丰田10月的终端销量为61192台,凯美瑞单月达26121台,同比增长57.3%;汉兰达10月单月销量为13065台,同比增长45.7%。而10月30日上市的赛那在此前为期一个月的预售中,也收获了超10000台的订单,市场表现良好。

(广汽丰田凯美瑞 图片来自广汽丰田官方)

长安福特10月销量总计为21217台,同比增长5.6%、环比增长2.5%。2021年1-10月,长安福特总共销售出162737台,同比增长4.6%。

(长安福特EVOS 图片来自长安福特官方)

10月份,新蒙迪欧销量为4101台,同比增长55.6%、环比增长近7%,单月销量创34个月以来的新高。新一代福睿斯销量为4779台,同比增长52.4%、环比增长16.3%,创21个月以来新高。锐际销量为3690台,同比增长2.4%、环比增长3.7%,创8个月以来新高。

(长安福特锐际 图片来自长安福特官方)

豪华品牌:宝马表现亮眼,奥迪全面下滑

根据乘联会数据显示,10月豪华车零售量18万辆,同比下降27%,环比下降11%,但相对2019年10月增长1%。

(2021年10月国内豪华品牌上险数 数据来自乘联会 单位:辆 制表/刘嘉运)

在第一阵营中,BBA德系三强继续领跑全场:宝马以58,908辆的成绩成为冠军,销量同比下滑5.2%;奔驰销售47,714辆获得亚军,同比下滑26.0%;季军奥迪销量为35,102辆,同比下降48.3%。

10月,奥迪旗下无一车型销量过万。其中,A6L销量跌幅领跑全场,仅销售了3,768辆,同比下滑77.1%。值得注意的是,A6L是去年同期最畅销的豪华车,而今年10月排名降至21位,A4L和Q5L都有较大幅度的下滑。

(奥迪A6L 图片来自一汽-大众奥迪官方)

宝马的日子相比奥迪要好过很多,虽然同样深受缺芯困扰,但宝马5系和3系在强大产品力的支撑下依然包揽了10月高端轿车排行榜的冠军和季军。其中,5系共售出13805台,以18台的微弱优势领先奔驰E级,夺得豪华品牌汽车销量第一的宝座,虽然对比去年同期有16.6%的增长率,但与9月相比销量有所下降。3系共售出10040台,对比去年同期下降37%,但高于上个月的9113台。

(宝马5系 图片来自宝马官方)

奔驰在10月的表现依然稍逊于宝马,但E级和C级也同样在10月高端轿车的排名中获得了一席之地,E级以少18台的微弱劣势屈居第二,对比去年同期增长13.6%。

(奔驰E级 图片来自北京奔驰官方)

雷克萨斯旗下众多车型本来就供不应求,在缺芯的“火上浇油”下,10月销量跌破万辆,以8,642辆的成绩位列第7,环比下滑41.5%,同比下滑59.2%。并且目前购车需要加价的情况较为普遍,浇灭了大部分消费者的购车热情。

(雷克萨斯ES 图片来自雷克萨斯官方)

受“缺芯”影响严重的还有凯迪拉克和沃尔沃,凯迪拉克10月销量同比下滑25.1%至17,213辆,排名第5位;沃尔沃下滑32.1%至10,925辆,排名第6位。

后记:虽然目前芯片供应问题正在逐步缓解,但是对车企的影响依然存在,自主品牌在自身产品力不断提高以及合资品牌受供应链影响产能下滑较大的背景下,自主品牌的销量预计还将进一步提高。2021年只剩短短一个月时间,各家车企为了冲刺年终成绩,届时车市竞争必然会更加激烈,销量排名也会发生变化,具体情况会如何,值得我们共同期待。