创新理论鼻祖熊彼特曾说过,无论把多少辆马车连续相加,都不能造出一辆火车出来,只有从马车跳到火车的时候,才能取得十倍速的增长。从运营企业的角度来看,一家企业要想超越时代的红利,获得永续经营,第二增长曲线是判断其成长价值的关键。此前,创维(00751.HK)公布的年报显示,推动创维转型发展的家庭智能生态系统业务(包括家庭智能系统技术业务、互联网增值业务),延续了过去的高速增长态势,业绩再创新高,创维的科技属性进一步凸显出来,家庭智能生态系统业务俨然已经成为“新创维”的增长驱动力。那么这是否意味着创维的第二增长曲线已经形成?创维的真正价值几何?不妨我们做一深入探讨。

第二增长曲线: 家庭智能生态系统业务

第二增长曲线显现,家庭智能生态系统业务开辟新战场

创维是享誉全球的智能终端和信息技术平台,其主营业务始于家电,早在2000年,创维电视就已跻身国产彩电第一阵营,并于当年成功在香港联交所上市,至今20余年。

作为当之无愧的国产彩电行业排头兵,创维在彩电业务取得成功之后,快速转型瞄准了AIoT这个巨大的市场机会,开始探寻增长的第二曲线。从2016年开始,创维就酝酿转型升级之计,2017年正式提出五年转型升级发展战略,称为“1334”战略,即围绕实现千亿营收目标,实施智能化、精细化、国际化三大战略,推进深圳总部基地、广州智能制造基地、滁州智能制造基地三大基地建设,打造多媒体、智能电器、智能系统技术和现代服务业四大业务板块。

相较于过去单一的家电制造,创维转型升级战略致力于打造四大核心业务,大力推进家庭智能生态系统业务发展,大力推动智能系统技术研发和应用,大力推动创维产业实现三大转变:

其一,从制造业向服务业的转变,构建了一个以制造业为基础、现代服务业为新优势的产业体系。

其二,从硬件业向软件业转变,逐步赋能智能化家电产品,大幅提升内容及信息服务的业务占比。

其三从终端产品向智能系统的转变,以智能系统技术研发为引领,打造以“家”为中心的现代智能人居产业。

下面我们透过2019年的财报,来看看创维如何推动四大业务板块发展,逐步从传统意义上的家电制造业务向新兴的家庭智能生态系统业务转变,勾画出创维的第二增长曲线。

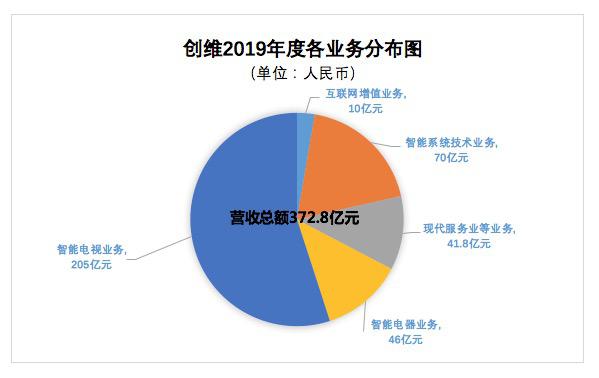

多媒体业务。主要包括智能电视系统及酷开系统的互联网增值服务等。2019年板块整体实现营收215.05亿元人民币,其中酷开系统的互联网增值服务增长强劲,实现收入达8.26亿人民币,同比大增50.2%。而截至2019年底,创维酷开系统在中国市场累计智能终端机启动总量达4430万,智能终端机月活跃量达2894万。对标小米公司,2019年小米智能电视机及小米盒子月活用户为2700万,创维已处于领先优势,这也进一步验证了创维从硬件端向线上内容端突围,实现了向互联网增值业务发展方向的全面转型。

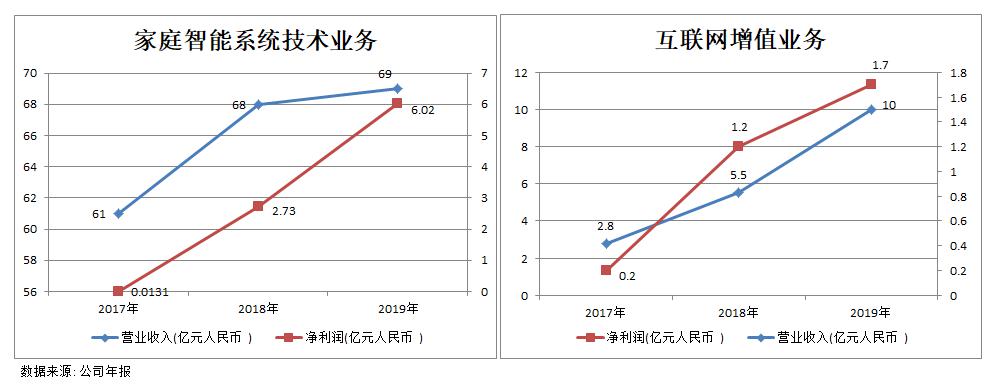

智能系统技术业务。主要包括家庭接入系统、园区管理系统、智能制造系统、汽车电子系统及其他电子产品等。创维携手三大通信运营商,广电运营商、加快智能家庭生态系统的建设,积极布局机顶盒+5G+AI等接入系统产品和第三方内容运营业务,产品销量呈倍数增长。2019年家庭智能系统业务实现营收70亿元人民币,同比增长14%;利润达6亿元,同比增长120%;其中海外市场增长迅猛,实现营收38.99亿元同比增长39.4%。

智能电器及现代服务业业务。智能电器作为未来家庭生活的必备产品,是物联网中最重要的智能终端,而创维在这方面有先发优势。2019年,创维智能电器业务在国内市场实现营收为30.77亿元,同比增长10.4%,海外市场营收为 12.18亿元,同比大幅增长55.4%。除此之外,创维在智能制造与工业互联网方向也进行了探索。在现代服务业方面,2019年取得 18.52亿元的收入。创维通过整合重组大物流服务业务已覆盖全国622个市、2833个区县,建有200家服务中心;同时,在长三角、珠三角等地的科技园区建设陆续启动。智能电器业务及现代服务业两大业务板块尽管整体营收占比相对较低,不过作为创维转型的重要支撑,为完善智能生态业务布局和发展奠定了重要基础。

从四大业务板块的发展情况不难看出,当下的创维已成功实现了第二曲线增长的基础:经营模式向家庭智能生态系统业务方向发展,通过智能硬件全面布局IoT(智能互联网)、智能汽车等领域的布局,同时结合自身的核心技术,向操作系统、云平台、AI算法延伸,围绕着智慧屏、智能家电、智能机顶盒、工业互联网等几大业务板块,以核心技术实现全方位的赋能和转型。

值得一提的是,第二成长曲线的确立,也使得创维摆脱国内彩电市场低迷的影响,毛利率水平实现不断提升,归母净利润更是逆势大幅上升22.9%。展望未来,第二曲线有望驱动公司发展持续向好,业绩确定性增强也带来了较高的安全边际,投资机会显现。

优质资产凸显安全边际,估值水平向上空间较大

从估值层面来看,创维市盈率与市净率对标小米等涉及智能制造的互联网科技公司,处于明显的低估水平。小米集团当前动态市盈率达到27.5倍,而创维仅不到7.4倍,市场给予的估值仍然还处于传统家电制造行业上,相信随着市场认知的加深,估值提升的空间较为可观。

创维集团对标行业估值情况

来源:wind

我们认为创维资产质量优良,有较强的增值潜力,市场给与的估值未匹配创维实际价值;其安全边际充足,未来估值上升空间巨大。下面让我们从账面价值、现金及现金等价物价值、不动产物业价值、高成长性创投项目股权价值四个层面来分析。

账面价值。从账面价值来看,截至2019年末,创维每股账面价值达5.93人民币,而截止目前P/B仅为0.35倍,股价与净资产处于倒挂状态,考虑到公司账面还存在大量没有以市场价计算的资产(比如楼宇、产业园资产),创维的P/B实际更低,意味着创维当前股价安全边际相对较高,未来估值修复的概率也较大。

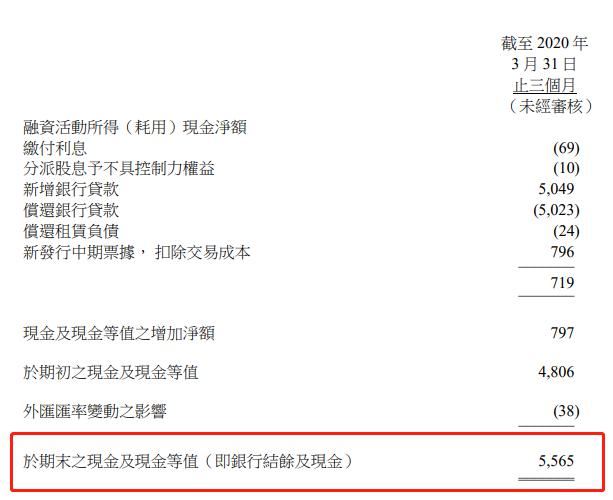

现金及现金等价物价值。从现金角度来看,目前创维(0751.HK)的市值为56亿港币,每股股价1.95港元,而根据此前最新一季报数据,截止2020年3月末,公司已抵押银行存款、受限银行存款、银行结余及现金共计68亿元人民币,折算每股合计约2.4港元,远远高于当前股价。公司拥有充沛的现金流,且仅按银行结余及现金就已经与市值相当,在一定程度上反映了公司在资本市场的低估状态。

创维集团现金情况

来源:公司财报

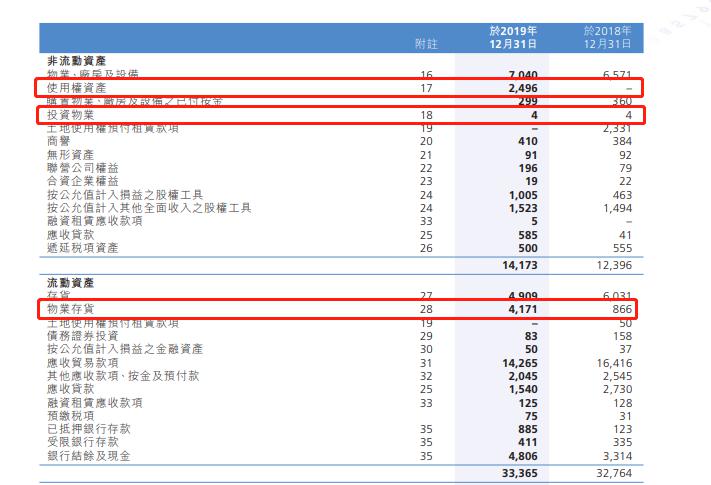

不动产物业价值。从不动产物业价值及增值潜力来看,公司通过加速资产结构调整,截至2019年末,创维的使用权资产、投资物业、物业存货的账面价值分别为24.96亿、0.04亿、41.71亿元人民币,三者共计账面价值达66.71亿元,已大幅超过创维的总体市值。值得注意的是,根据招股书披露,当初创维付款购买的物业拥有权权益包括租赁土地及楼宇部份,总代价于初始确认时按相对公允值比例于租赁土地及楼宇部份之间分配。也就是说,这些物业的价值估算,还是在以成本测算,毫无疑问,当今物业的实际价值早已经远远高于目前的账面价值。

结合创维物业所处的地段来看,其深圳地区的科技园区等不动产达100万平方米,其中南山核心商业地带、前海自贸区内已建和在建物业达10万平米以上,增值潜力巨大。此外,创维在全国其他地区还拥有2000亩科技园区产业用地,以及200万平方米生产经营性用房。由此可窥见其物业价值体量可观,且潜力巨大,而当下资本市场给予的估值亦远远低于其实际价值。

创维集团物业价值情况

来源:公司财报

高成长性创投项目股权价值。创维拥有优质的股权资产,其中公司拥有39家未上市公司的投资,公允价值合计19.83亿元。除此之外,创维还持有包括多家上市公司的股权投资,以及多个高成长性的创投类项目,未来增值空间巨大。

创维集团部分股权证券的投资情况

实际上仅从创维已上市的控股子公司来看,创维(00751.HK)市值就远不及创维数字(000810.SZ),目前创维数字市值已经高达120亿,比母公司的市值高一倍。而创维数字能在资本市场有如此亮眼表现则源于一次成功的资本运作。

2014年,数字电视事业部借壳华润锦华登陆深交所。上市后,创维数字先后收购了创维汽车电子、欧洲著名机顶盒品牌企业Strong 集团、创维液晶、购英国高端消费电子公司 Caldero等优质资产,建立起了全球化拓展及供应链协调的能力,形成了强大竞争壁垒,叠加上即将到来的超高清、VR 和 Wifi 6的机遇,创维数字的潜力目前也正持续放大。

除了已取得瞩目成绩的创维数字,创维并不缺乏可资本运作的优质资产,而近年来,创维也一直积极参与国企混改项目,相继完成对天津光电、百利溢通等创投项目的投资,持续进化自身的资本运作能力。当下,创维酷开作为公司全力打造的家庭娱乐、消费、金融服务三大板块结合的互联网增值服务平台备受市场关注,而其也偶有可能单独上市的传闻,如若酷开未来真的登陆资本市场,无疑也将有助于更客观地评估创维集团的估值。

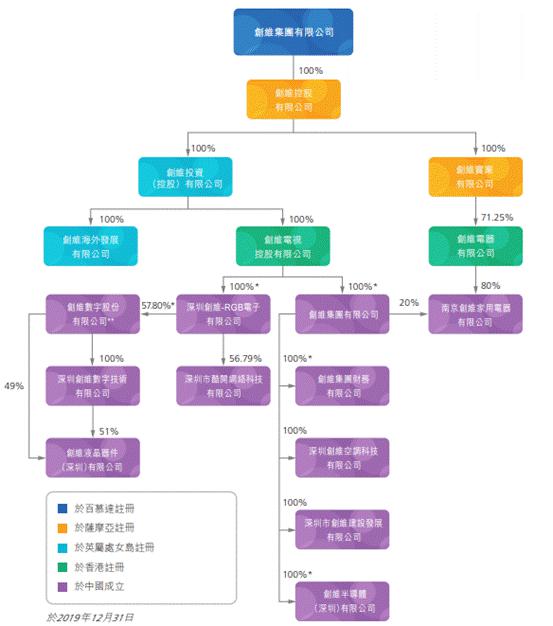

创维集团企业架构

来源:公司财报

AIoT+5G赋能,估值逻辑或向科技板块看齐

经过近年来的积极探索,创维已加快向“AIoT+5G”科技方向转型,并初见端倪。首先,创维AIoT生态已基本完成布局。物联网的价值取决于可以连接智能设备的数量,当联网设备达到一定量级之后,才有制定准则和标准的话语权。不同于互联网公司切入物联网时需要先对智能硬件进行广泛布局,创维天然具有产业链优势:

一方面智能电视作为寄予厚望的IoT智能中枢,一直是创维的强势领域。创维彩电出货量多年以来行业位列前茅,基本盘保证了终端市场广泛布局。产品搭载酷开AIoT 平台控制中心,实现了智慧家庭与智慧屏幕的链接,打造家庭智慧中心。另外,智能电视持续进行迭代,未来有望围绕智能终端摄像头打造视频聊天、远程监控、视频会议等互动能力,实现价值增长。

另一方面创维已完成各产品线产品智能化升级。创维携手三大通信运营商战略合作伙伴,加快智能家庭生态系统业务发展,布局了智能家庭的入口(娱乐入口、连接入口、控制入口),实现超高清视频盒子、 智能组网、IoT泛智能终端机等产品销量倍数增长。

其次,创维智能人居产业发展蓄势待发。去年,创维利用数字视音频技术、网络通讯技术、云技术、人工智能技术、多点触控技术等先进技术,通过系统集成与创新,研发推出全球首款智能控制中心产品,并结合彩、冰、洗、空、小家电等人机互联互通功能,形成未来广泛的家庭AIoT生态系统,通过自我培育和广泛合作,打造以“家”为中心的创维智能人居产业。

第三,创维正加快向“5G+AI+终端产品”的升级。已推出8K+Alot+5G智能电视,并重点开发5G多频段天线,研究5G+8K电视面向在线直播、在线点播、视频监控等行业应用的解决方案,推出了5G+8K超高清盒子。创维还重点研发WIFI6 分布式路由器产品、升级分体式CPE设备,可以完成5G家庭组网WiFi路由、5G CPE的产品储备,并推出全球第一家支持8K硬解码的VR一体机,加快布局5G+VR/AR产品。此外,创维还研发、升级智控中心产品,实现5G+智能人居系统的升级及5G+车联网的升级。创维目前也已经进行了多产品的5G技术开发及产品储备。

总之,创维以家庭智能生态系统技术为牵引的第二曲线成长属性突出,已形成了以智能硬件为基础,以互联网平台、云平台、AI算法为核心的家庭AIoT生态系统。在未来 “5G+AI+应用终端”的发展定位将继续赋能创维,更丰富、更具活力的智能人居生态系统正逐步形成。我们不能再以传统的眼光把创维视作一家传统制造企业,当下的创维,第二增长曲线已经形成,作为智能科技企业的投资价值凸显。相信随着市场认知的加深以及创维各项事业的业绩潜力持续释放,资本市场必将给予其重新的认识与估值。