中国质量新闻网讯(张恒)“11月乘用车生产212.5万台,同比18年11月增长1.5%,这是连续16个月后首次出现正增长。”全国乘用车市场信息联席会(以下简称乘联会)秘书长崔东树在2019年12月9日在京召开的“12月流通协会乘联会汽车市场研讨会”上做出以上分析。同时,会上其他数据同样预示着跌宕起伏的2019年车市销量即将尘埃落定。

宏观季节性回暖,整体需求仍然不足

对于市场宏观表现,崔东树表示,11月全国乘用车零售达193.7万辆,同比下降4.1%。虽然产量达215.72万辆,16个月以来首次出现正增长(同比增幅1.6%,环比增幅11.0%),但整体市场显现信心明显不足,渠道库存与厂家库存分别增加6万辆和7万辆即为例证。这样的市场表现主要缘于市场总体消费需求不够旺盛,应有的冬季回暖走势未达到正常水平。因必选消费品的价格持续高位运行,基础生活消费水平随之提升。加之部分地区房地产销售持续走强,居民消费结构性挤压增大,故消费者对汽车等大宗耐用消费品消费热情明显不高。

崔东树也强调继续强调,产量的走强以及销量的持续低迷反映的是市场供求各方的诉求的集中体现。消费者和主机厂需要产量乐观预期压低单车售价以及上游企业的零部件成本。而经销商需要压缩市场预期,以求得在有限的市场预期中,获得最大化的单车净利润。同时,他也以在调研中在某日系车4S店中发现的实例进一步说明这一关系。主机厂对于该4S店某车型的基础配额为100辆,但若实际配车数量为98辆时,4S店可更快速达成预期销售金额,而实际配车超过100辆时,4S店的销售压力将更大。

2015-2019年狭义乘用车综合销量对比(图片来源:乘联会)

从车系表现来看,11月销量排行中日系走势稳健,东风日产表现突出,仅轩逸一款车型就有超过5万辆的销售业绩。广汽本田与东风本田的销量稳健,11月7万辆左右的销量也为本田2019年在华销量超150万奠定了基础。随着皓影填补广汽本田A级SUV的市场空白,广汽本田的市场走势将进一步走强。欧美系整体表现不强,但其中一汽-大众与上汽大众的表现优秀。稳居品牌排行前两把交椅。同时,自主品牌环比回暖较快,但同比表现仍然偏弱。吉利、长城、上汽通用五菱、长安均进入销量排行榜前十名,也印证了自主品牌在市场中力争上游的决心。

崔东树正在解析2019年11月全国广义乘用车销量(张恒 摄)

SUV表现抢眼,轿车产销稳定,MPV、新能源持续低迷

同时,崔东树所作报告也显示了各车型的市场表现。其中SUV成为各车型分类中最大的亮点——11月产量101.17万辆,同比增长12.3%,环比增长13.1%,而95.90万辆的批发销量及88.80万辆的综合销量也让SUV成为当之无愧的11月销量领跑者。其中大众品牌SUV的增速同比增幅高达59%,成为SUV市场中当之无愧的销量拉动主力。同时,新品拉动的销量同比增量达6万辆,也显示了消费者对于新款SUV车型的翘首以盼。

2019年11月全国乘用车产量分析(图片来源:乘联会)

11月轿车市场同比销量下跌9.0%,日系轿车销量逆势同比上扬9%,混合动力成为了日系轿车销量的绝对优势。仍跑赢整体轿车市场销量,体现了日系车的稳健销量态势。而MPV市场同比下滑16.5%,与前期各厂家对于MPV市场看空从而调整产能有关。另外,这一细分市场中的常青树别克GL8销量出现下滑,而日系MPV中奥德赛、艾力绅销量增幅明显,为提振MPV市场树立了信心。

新能源领域,11月批发销量仅为7.9万辆,同比下降41.7%。可见,虽然新能源车在网约车、出租车市场的建树颇多,但仍未走出补贴退坡的阴影。其中,纯电动乘用车批发6.6万台,增速同比增长-36%,环比增幅30%;插混车型批发销量1.11万台,同比下降62%,环比下降4%。A级电动汽车同比增幅22%,A00级同比下降70%。这样的销量表现印证了新能源汽车在网约车、出租车市场的强劲增幅。因为营运市场主要依靠A级车支撑,同时A00级电动汽车销量暴跌也说明了消费者选购新能源汽车时更加追求品质,而不再仅为代步。

在分析新能源汽车市场时,崔东树透露了他对增程式新能源车的充分肯定与对其投入市场的强烈期望。他表示,增程式电动车的优势,主要是城市工况的中低速使用效果较好,并且克服电动车的里程焦虑。增程式电动汽车和纯电动汽车一样,技术难度相对较低,因为两者都是单纯的“电驱动”,增程式电动汽车上的发动机不需要介入驱动系统,也就不用考虑复杂的模式切换。同时,增程式电动汽车的成本并不高,以电动为核心,可以衍生出燃料电池及燃油增程等多个动力版本,适用场景更加广泛,并将进一步解决汽油车的油耗达标问题,一举多得。故据他看来增程式电动汽车将成为市场新的销量爆发点。

平行进口受“国六”政策影响明显,全国缓冲期仅剩半年

会上,在国机汽车发布《中国汽车市场月报》(2019年10月),其中强调了平行进口车目前由于各地纷纷实施“国六”排放标准准入制度,而平行进口汽车未有符合“国六”排放标准车型可售的尴尬现象。

国机汽车代表解析2019年10月平行进口汽车销量排行(张恒 摄)

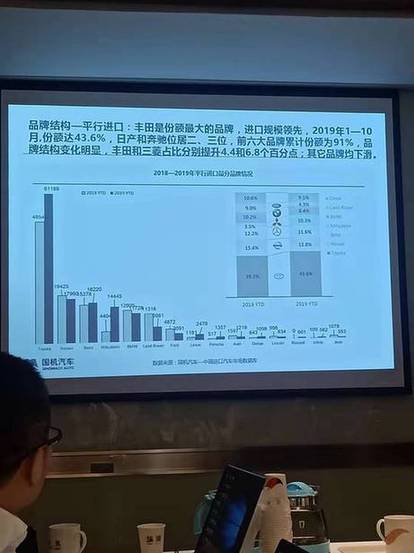

平行进口汽车1-10月进口总量达14.03万辆,同比增幅11%,占进口总量的16%。其中,10月共进口11431辆平行进口汽车,同比增幅达90.3%。丰田和三菱在整体下滑的销量中异军突起,分别提升4.4%和6.8%。刚需车型丰田普拉多、兰德酷路泽、三菱帕杰罗等车型售“国六”影响较为突出,许多持币待购消费者纷纷出手,快速拉动这两个品牌销量上涨。同时,日产仅凭途乐一款车型位列平行进口销量品牌排行榜第二名,不得不说实现了跨越性发展。同时,国机汽车代表也指出,各有关部门将全力推进平行进口车的“国六”申报工作。但目标销售国家的排放法规不健全,导致车辆研发之处的排放标准较低也导致了其“国六”申报处于相当困难的境地。

整体市场大有潜力可挖,销量将向中小城市倾斜

对于整体车市走向,崔东树也表达了他的看法。首先,部分不限购的中小城市房地产业持续走强,城市生态圈不断扩大,使得城市中用车成为刚需。新增的住宅面积势必增加配套车位,为这部分中小城市中消费者带来前所未有汽车消费的信心。同时,吉利汽车超过上汽通用位列销量排行榜第三位,也说明了中小城市及农村城镇消费者的对于吉利汽车的认可。加之临近年关,中小城市及农村市场的消费习惯使得这一时间节点低成本车辆的需求旺盛,从而强力拉动中小城市及农村市场的汽车消费能力。对于限购的一线城市来说,市场相对饱和,即便人民收入增长,日趋严重的停车位紧张、限行限购措施等条件交织,也将一线城市的汽车消费水平限制在很低的范围内,故未来全国的汽车消费增长点将在中小城市爆发。

编后记

发布会后,中国质量新闻网采访到了崔东树。他表示,在美产汽车加征关税、汽车销量整体还在走低的大环境下,中国乘用车产量16个月以来首次正增长似乎为车市带来一丝曙光,而这一车市利好消息能否带来强有力的市场回暖举措,还将由未来的汽车销量决定。自主品牌中四个主流汽车品牌杀入前十,也是自主品牌的不断提升品牌价值与产品力的集中体现。同时,平行进口车市场呈现出的繁荣景象可谓强烈依靠政策带动,而我国即将全面进入“国六”时代,平行进口车无“国六”标准车型申报的现状,也将是平行进口车产业相关各方未来一段时间内的核心议题。